暫時(shí)沒(méi)有內(nèi)容信息顯示

預(yù)制菜行業(yè)深度:國(guó)內(nèi)外發(fā)展、市場(chǎng)展望、產(chǎn)業(yè)鏈及相關(guān)公司深度梳理

- 分類(lèi):新聞動(dòng)態(tài)

- 作者:慧博智能投研

- 來(lái)源:知乎

- 發(fā)布時(shí)間:2023-11-21

- 訪問(wèn)量:27

【概要描述】

預(yù)制菜行業(yè)深度:國(guó)內(nèi)外發(fā)展、市場(chǎng)展望、產(chǎn)業(yè)鏈及相關(guān)公司深度梳理

【概要描述】

- 分類(lèi):新聞動(dòng)態(tài)

- 作者:慧博智能投研

- 來(lái)源:知乎

- 發(fā)布時(shí)間:2023-11-21

- 訪問(wèn)量:27

詳情

2022年開(kāi)年以來(lái),預(yù)制菜概念火熱出圈。在餐飲連鎖化、工業(yè)化、人工與租金成本高啟帶來(lái)降本增效訴求等作用下,預(yù)制菜在B端餐飲已得到廣泛應(yīng)用,滲透率穩(wěn)步提升。C端隨著家庭小型化和疫情催化也逐漸放量。

下面我們就從預(yù)制菜行業(yè)的發(fā)展歷程出發(fā),分析探討國(guó)際預(yù)制菜行業(yè)發(fā)展過(guò)程中有哪些值得借鑒的地方、我國(guó)預(yù)制菜行業(yè)發(fā)展有哪些驅(qū)動(dòng)因素、市場(chǎng)規(guī)模是怎樣的、產(chǎn)業(yè)鏈都有哪些環(huán)節(jié)、各個(gè)環(huán)節(jié)的參與者有哪些競(jìng)爭(zhēng)優(yōu)勢(shì)、上下游相關(guān)公司都有哪些、未來(lái)又有怎樣的發(fā)展趨勢(shì)這些問(wèn)題。

一、定義與分類(lèi)

1.定義

對(duì)于預(yù)制菜,業(yè)內(nèi)尚未形成十分統(tǒng)一、標(biāo)準(zhǔn)的定義。根據(jù)中國(guó)食品工業(yè)協(xié)會(huì)標(biāo)準(zhǔn),預(yù)制菜指以一種或多種食品原輔料,配以或不配以調(diào)味料等輔料(含食品添加劑),經(jīng)預(yù)選、調(diào)制、成型、包裝、速凍等工藝加工而成,并在冷鏈條件下進(jìn)行貯存、運(yùn)輸及銷(xiāo)售的菜肴,是介于自行烹飪和外賣(mài)之間、食品和餐飲之間的一種正餐級(jí)的解決方案。

在居民生活水平提高、烹飪便捷性需求提升、餐飲連鎖化趨勢(shì)下食材標(biāo)準(zhǔn)化進(jìn)程加速等多因素共振下國(guó)內(nèi)預(yù)制菜行業(yè)發(fā)展態(tài)勢(shì)迅猛,越來(lái)越多的品牌意識(shí)到速凍預(yù)制菜行業(yè)的大機(jī)遇,并積極布局細(xì)分賽道。

2.分類(lèi)

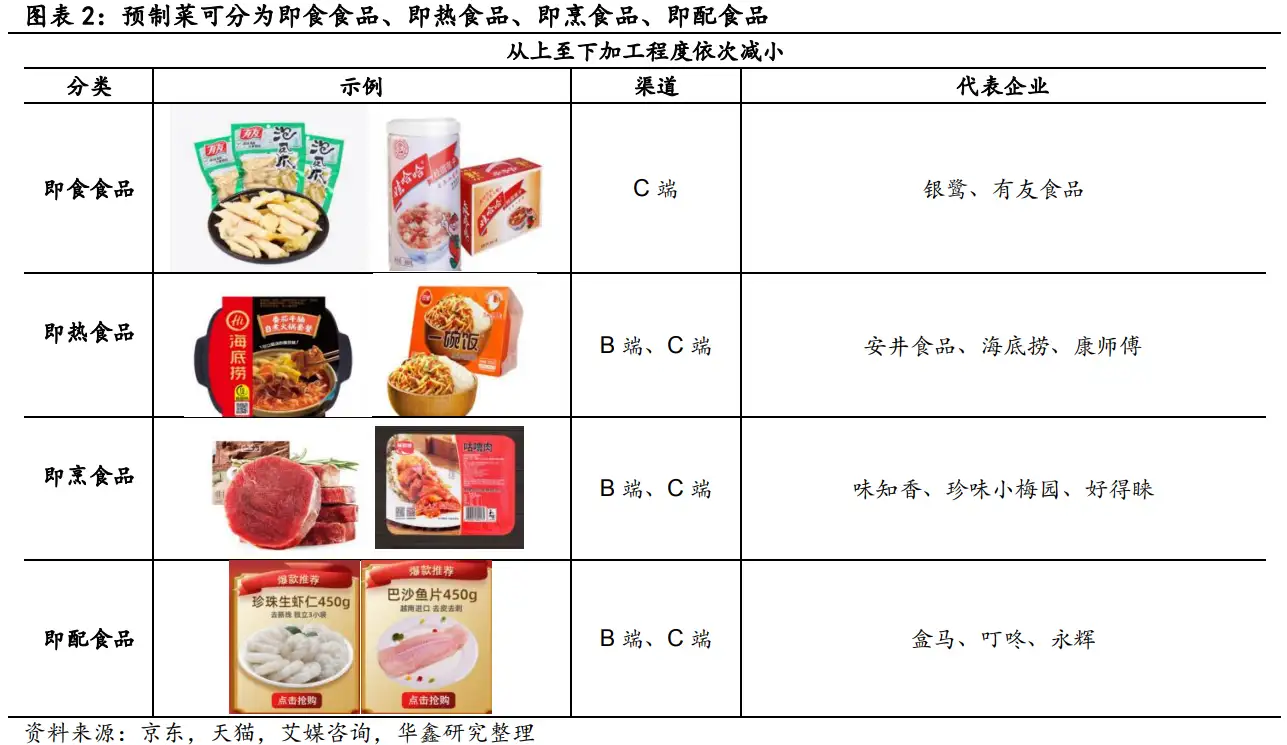

從加工程度和食用方式來(lái)看,預(yù)制菜可分為即配食品、即烹食品、即熱食品、即食食品四大類(lèi),加工/調(diào)理程度由淺至深,食用便捷程度由低到高。

(1)即配食品:指經(jīng)過(guò)篩選、清洗、分切等初步加工,按份封裝的凈菜,需要自行烹飪和調(diào)味才可食用,面向BC端。

(2)即烹食品:指經(jīng)過(guò)一定加工后按份分裝的食材,入鍋經(jīng)過(guò)翻炒、復(fù)蒸等烹飪流程,按需加入搭配的調(diào)料包后即可食用,屬于半成品菜范疇,面向BC端,如冷藏牛排、冷藏宮保雞丁、冷藏咕嚕肉等。

(3)即熱食品:指經(jīng)過(guò)熱水浴或微波爐加熱后即可食用的食品,通常冷凍或常溫保存,多在便利店、商超、新零售等渠道可見(jiàn),如速凍水餃、便利店快餐、方便面、自熱火鍋等。

(4)即食食品:指開(kāi)封后即可食用的預(yù)制調(diào)理食品,面向C端零售為主,如即食鳳爪、牛肉干、八寶粥、罐頭、鹵味鴨脖等。

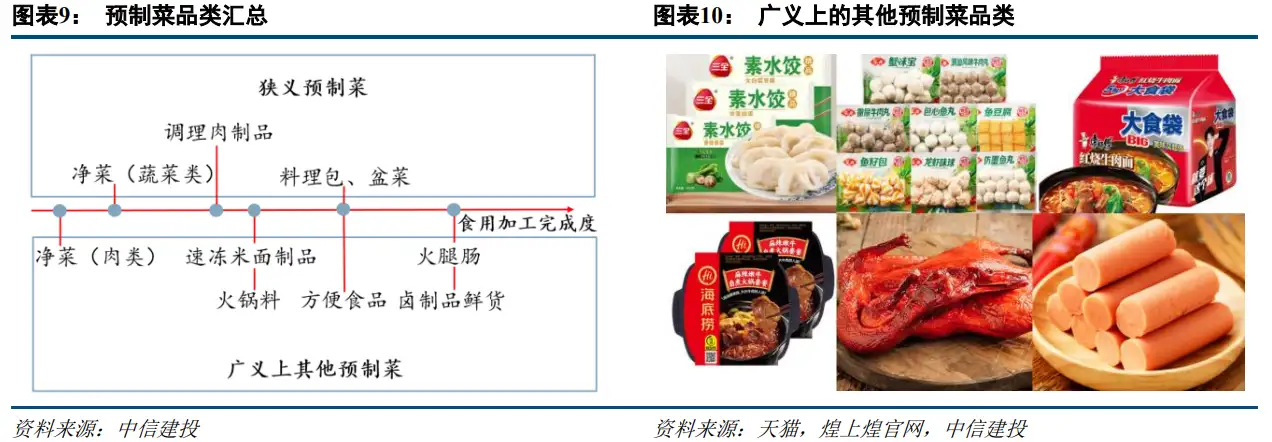

凈菜、調(diào)理肉制品、料理包等發(fā)展迅速,可統(tǒng)稱為“狹義預(yù)制菜”。由于預(yù)制菜的定義尚不明確,故僅以上述國(guó)內(nèi)預(yù)制菜發(fā)展歷程中的即配型凈菜、即烹型調(diào)理肉制品、和即熱型料理包等作為一種劃分方式,這也是預(yù)制菜子品類(lèi)中在中國(guó)發(fā)展的較快的三類(lèi)。

廣義上另有較多品類(lèi)也可劃入預(yù)制菜。由于預(yù)制菜的主要功能是簡(jiǎn)化餐飲的制作流程,完成了從食材到食品中間的部分或全部加工工序。按照這個(gè)標(biāo)準(zhǔn)進(jìn)行劃分,廣義上有很多品類(lèi)也能夠算作預(yù)制菜,例如艾媒咨詢和澎湃新聞、經(jīng)濟(jì)觀察報(bào)等咨詢和媒體機(jī)構(gòu)將一些傳統(tǒng)的食品,例如速凍米面、速凍火鍋料、方便食品、鹵味甚至罐頭和火腿腸都劃入預(yù)制菜的范疇。

二、發(fā)展歷程及現(xiàn)狀

1.國(guó)際預(yù)制菜發(fā)展

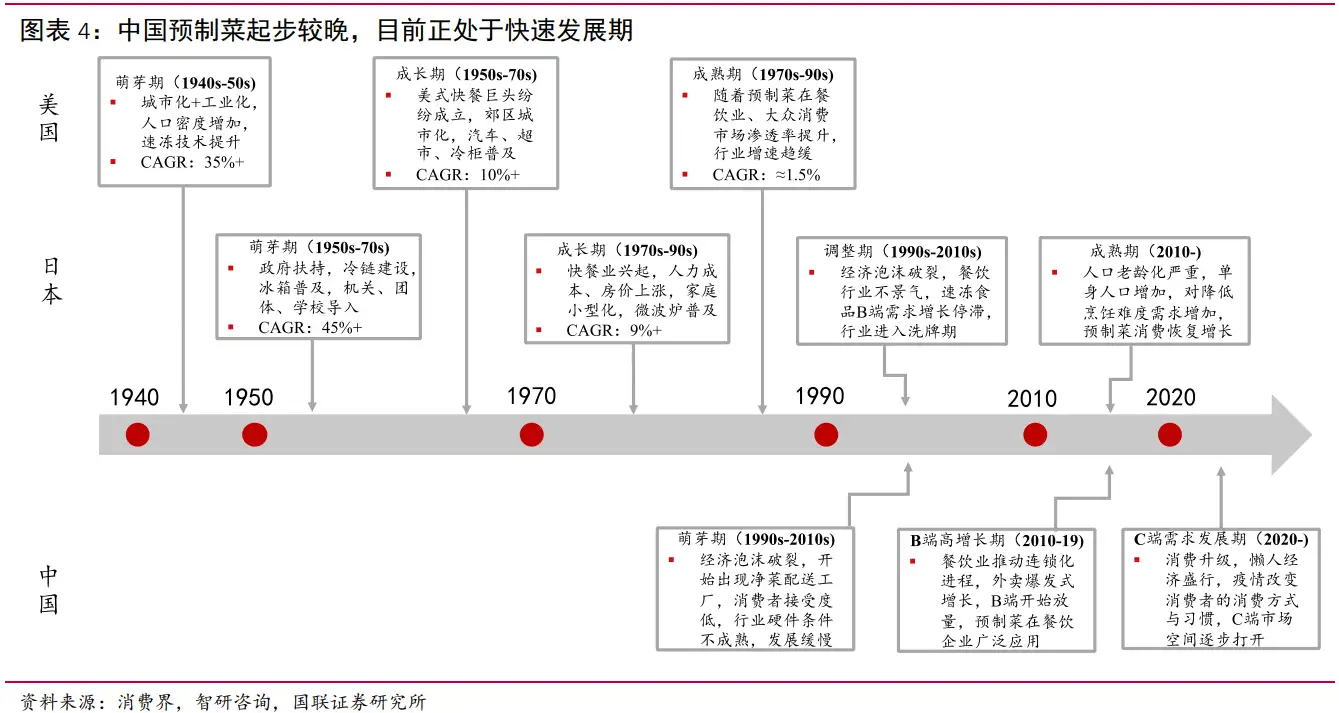

在20世紀(jì)40年代,預(yù)制菜誕生于美國(guó)。80年代后,傳入日本、歐洲和中國(guó)臺(tái)灣地區(qū),在這些地區(qū)日漸興起和流行,并開(kāi)始對(duì)中餐餐飲市場(chǎng)產(chǎn)生影響。

(1)美國(guó):預(yù)制菜起源地,龍頭通過(guò)并購(gòu)做大做強(qiáng)

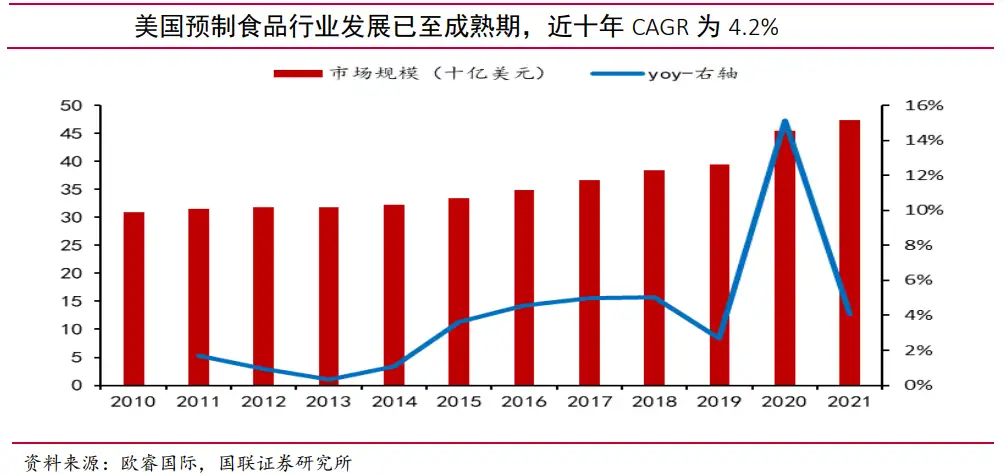

美國(guó)預(yù)制菜起源于上世紀(jì)四十年代,至今已進(jìn)入成熟期。美國(guó)冷凍食品行業(yè)共經(jīng)歷三階段,1942-1957年美國(guó)冷凍食品受二戰(zhàn)軍隊(duì)需求迎來(lái)高速發(fā)展期,在政府的支持引導(dǎo)下,冷凍食品迅速完成從軍需到市場(chǎng)化的推廣,在這其中預(yù)制食品也隨之快速增長(zhǎng),到1957年占整體行業(yè)比重達(dá)9%。1957-1977年美國(guó)餐飲行業(yè)在連鎖化率的提升下迅速擴(kuò)容,60年代美國(guó)人均GDP持續(xù)攀升,BC兩端需求旺盛持續(xù)推動(dòng)冷凍食品行業(yè)增長(zhǎng)。1977年之后連鎖餐飲行業(yè)進(jìn)入存量競(jìng)爭(zhēng)時(shí)代,整體行業(yè)增速逐漸放緩,根據(jù)歐睿國(guó)際統(tǒng)計(jì),2011-2021年美國(guó)預(yù)制食品行業(yè)復(fù)合增速為4.2%,從產(chǎn)品種類(lèi)、生產(chǎn)技術(shù)、產(chǎn)業(yè)組織等方面表現(xiàn)特征來(lái)看,行業(yè)已進(jìn)入成熟期。

兼并收購(gòu)是美國(guó)預(yù)制菜企業(yè)做大做強(qiáng)的必經(jīng)之路。以SYSCO為例,公司于1969年成立,1970年上市。公司上市后開(kāi)啟收購(gòu)兼并之路,大幅擴(kuò)充產(chǎn)品類(lèi)別。1970年,SYSCO并購(gòu)了嬰兒食品配送公司Arrow Food Distributor;1976年,收購(gòu)Mid-Central Fish and Frozen Foods Inc以擴(kuò)充農(nóng)產(chǎn)品品類(lèi),并于1981年成為美國(guó)最大食品服務(wù)公司。1984年收購(gòu)PYA Monarch旗下三家公司,隨后收購(gòu)當(dāng)時(shí)全美第三大食品配送公司CFS Continental。之后公司不斷進(jìn)行收購(gòu)活動(dòng)向上游原料產(chǎn)業(yè)延伸,并擴(kuò)大冷凍產(chǎn)品配送業(yè)務(wù),并進(jìn)軍大型連鎖商超。21世紀(jì)起SYSCO逐漸并購(gòu)國(guó)際食品分銷(xiāo)商;2016年,以21億美元成功收購(gòu)了英國(guó)同行Brakes,進(jìn)一步擴(kuò)展全球業(yè)務(wù)版圖。SYSCO在半個(gè)世紀(jì)的并購(gòu)過(guò)程中,年銷(xiāo)售額從1970年1.15億美元增長(zhǎng)至2021年512.98億美元,年復(fù)合增長(zhǎng)率為12.71%。

向上下游延伸,打造預(yù)制菜全產(chǎn)業(yè)鏈布局。SYSCO之所以選擇通過(guò)無(wú)限并購(gòu)來(lái)開(kāi)疆拓土并非是盲目擴(kuò)張,從公司選擇收并購(gòu)標(biāo)的企業(yè)的業(yè)務(wù)特性與目標(biāo)客戶來(lái)看,都具有相似性或互補(bǔ)性,能夠在企業(yè)融合后補(bǔ)充產(chǎn)業(yè)鏈或產(chǎn)品端的空白,最終打通上下游產(chǎn)業(yè)鏈。另外,SYSCO通過(guò)自建物流方式加強(qiáng)供應(yīng)鏈管理能力,減少生鮮運(yùn)輸過(guò)程中產(chǎn)生的損耗,同時(shí)也能通過(guò)多區(qū)域配送平臺(tái)高效作業(yè)。

(2)日本:市場(chǎng)集中度高,始于B端、興于C端

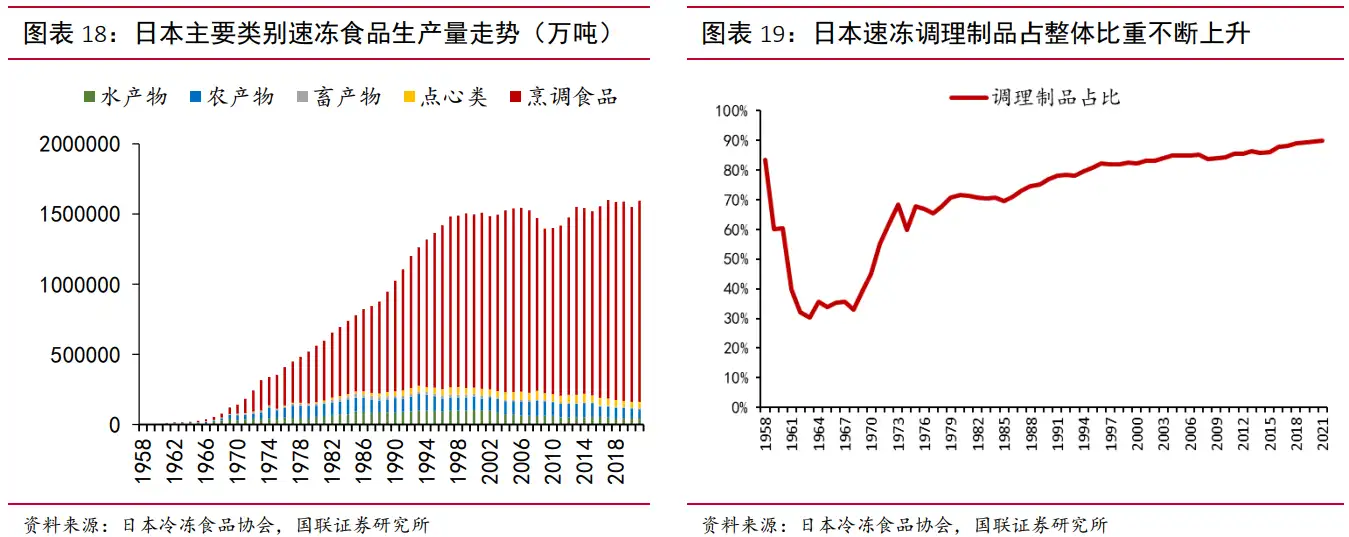

日本預(yù)制菜行業(yè)誕生于上世紀(jì)五十年代,1999年后進(jìn)入成熟階段。日本速凍食品誕生于1920年,但直到1964年?yáng)|京奧運(yùn)會(huì)食堂使用速凍食品加工烹飪后酒店和餐飲企業(yè)才逐漸開(kāi)始采購(gòu)速凍食品,B端市場(chǎng)被迅速打開(kāi),使得行業(yè)進(jìn)入快速發(fā)展時(shí)期。1965年,日本電冰箱普及率超50%,速凍食品進(jìn)入千家萬(wàn)戶成為餐桌上的美食。1990年,日本冷凍食品產(chǎn)量突破100萬(wàn)噸大關(guān),期間日本經(jīng)濟(jì)高速發(fā)展,城鎮(zhèn)化率也逐漸提高至75%以上。但在1999年日本簽訂“廣場(chǎng)協(xié)議”后,經(jīng)濟(jì)泡沫危機(jī)讓日本經(jīng)濟(jì)陷入停滯,城鎮(zhèn)化率也基本維持穩(wěn)定,冷凍食品生產(chǎn)總量快速增長(zhǎng)的勢(shì)頭被拉住,日本速凍行業(yè)進(jìn)入成熟階段。

日本速凍行業(yè)集中度較高,行業(yè)格局呈現(xiàn)出壟斷競(jìng)爭(zhēng),CR5達(dá)到70%以上。日本預(yù)制菜企業(yè)發(fā)展先是著力于產(chǎn)品銷(xiāo)售全國(guó)化鋪開(kāi),而后便開(kāi)始產(chǎn)業(yè)鏈上下游一體化、業(yè)務(wù)產(chǎn)品橫向研發(fā)創(chuàng)新方向發(fā)展。在90年代后期2B市場(chǎng)停滯發(fā)展后,具有牢固渠道優(yōu)勢(shì)的B端企業(yè)在市場(chǎng)份額縮小的過(guò)程中逐漸提升了品牌市占率。另外一些能夠抓住C端新需求的企業(yè)也在行業(yè)洗牌中壯大發(fā)展,市場(chǎng)集中度不斷提升,目前龍頭企業(yè)市場(chǎng)份額以趨于穩(wěn)定,CR5高達(dá)79%。

日本預(yù)制菜行業(yè)在B端市場(chǎng)起步,發(fā)展速度變化與餐飲業(yè)基本相同。日本速凍產(chǎn)品首先在B端打入餐飲市場(chǎng),企業(yè)以服務(wù)酒店、食堂、學(xué)校等餐飲場(chǎng)景為主。在B端市場(chǎng)開(kāi)拓的過(guò)程中,餐飲市場(chǎng)食材標(biāo)準(zhǔn)化進(jìn)程加快步伐,在70-90年代經(jīng)歷快速增長(zhǎng)后B端市場(chǎng)增長(zhǎng)迎來(lái)轉(zhuǎn)折點(diǎn),市場(chǎng)份額逐年收縮,最終于2010年左右餐飲端市場(chǎng)總額暫停下降趨勢(shì)并穩(wěn)定發(fā)展。在B端發(fā)展過(guò)程中發(fā)現(xiàn)餐飲端行業(yè)從起步到快速發(fā)展直至成熟的變化趨勢(shì)與速凍食品整體行業(yè)發(fā)展趨勢(shì)與關(guān)鍵時(shí)間點(diǎn)基本吻合。

隨著消費(fèi)者認(rèn)知提升,日本預(yù)制菜C端發(fā)揮潛力。C端市場(chǎng)在1990年左右B端發(fā)展滯緩后,家庭端消費(fèi)需求逐漸被挖掘,成為行業(yè)新的長(zhǎng)期增長(zhǎng)點(diǎn),但C端的持續(xù)擴(kuò)容并未深刻影響速凍行業(yè)發(fā)展周期,日本速凍行業(yè)在2000年左右增長(zhǎng)乏力,最終步入成熟期。日本2021年預(yù)制食品BC端占比為5:5。

2.國(guó)內(nèi)預(yù)制菜發(fā)展

(1)發(fā)展歷程

復(fù)盤(pán)預(yù)制菜的發(fā)展歷程,隨著國(guó)際快餐巨頭進(jìn)入中國(guó),B端標(biāo)準(zhǔn)化的打造催生需求,C端在餐飲端滲透及疫情催化下,加速培育需求。90年代后隨著麥當(dāng)勞、肯德基等快餐店進(jìn)入,我國(guó)開(kāi)始出現(xiàn)凈菜配送加工廠。2000年后深加工的半成品菜企業(yè)開(kāi)始涌現(xiàn),但由于條件不成熟,行業(yè)整體發(fā)展仍較為緩慢。2014年之后,隨著餐飲企業(yè)降本增效需求增加與外賣(mài)的爆發(fā)式增長(zhǎng),B端預(yù)制菜步入放量期。2020年,因疫情阻斷B端消費(fèi),餐廳主動(dòng)將菜品以半成品形式售賣(mài),加上宅家消費(fèi)爆發(fā),直接催化了C端消費(fèi)者教育,預(yù)制菜發(fā)展步入快車(chē)道。對(duì)比人均GDP水平,當(dāng)下中國(guó)類(lèi)似80年代的日本,餐飲業(yè)快速發(fā)展,預(yù)制菜處于加速滲透的黃金時(shí)期,增長(zhǎng)可看長(zhǎng)遠(yuǎn)。

萌芽期(20世紀(jì)90年代):隨著百盛、麥當(dāng)勞等國(guó)際快餐連鎖巨頭進(jìn)入中國(guó),凈菜配送加工工廠作為其成熟標(biāo)準(zhǔn)化供應(yīng)鏈的一環(huán)在中國(guó)出現(xiàn),我國(guó)預(yù)制菜行業(yè)進(jìn)入萌芽期。

起步期(2000-2010年):2000年左右,國(guó)內(nèi)一些企業(yè)在凈菜的基礎(chǔ)上對(duì)禽肉和水產(chǎn)等原材料進(jìn)行加工,預(yù)制菜深加工程度逐步提高;2005年起,新雅、全聚德等老字號(hào)餐飲門(mén)店已推出各自特色預(yù)制菜品,但礙于技術(shù)限制和口味區(qū)域化程度較高,規(guī)模化和全國(guó)化進(jìn)程受阻。

發(fā)展期(2010-2013年):2010年起,餐飲市場(chǎng)連鎖化進(jìn)程加快,為滿足連鎖餐飲企業(yè)對(duì)出餐快速性和餐品穩(wěn)定性的需求,疊加人工成本快速上升的催化,預(yù)制菜在B端的需求逐步打開(kāi)。

加速期(2014-2019年):2014年外賣(mài)行業(yè)迅速興起。除了折扣力度以外,配送速度也成為吸引消費(fèi)者的重要因素,因此,外賣(mài)商家對(duì)于低成本、高效率地完成品質(zhì)穩(wěn)定的餐品的訴求再一次擴(kuò)大了預(yù)制菜在B端餐企中的需求,預(yù)制菜行業(yè)進(jìn)入B端快速增長(zhǎng)期。與此同時(shí),隨著社會(huì)節(jié)奏的加快和消費(fèi)習(xí)慣的變化,預(yù)制食品逐漸受到C端消費(fèi)者的青睞,盒馬鮮生、安井食品等企業(yè)著手布局C端預(yù)制菜。

機(jī)遇期(2020年至今):2020年疫情突發(fā),內(nèi)食場(chǎng)景大大增加,消費(fèi)者對(duì)于具備方便快捷屬性的預(yù)制菜的需求逐漸增加,2021年以來(lái),疫情的點(diǎn)狀反復(fù)也進(jìn)一步加速了對(duì)C端消費(fèi)的培育。

(2)發(fā)展現(xiàn)狀

①國(guó)內(nèi)預(yù)制菜正處藍(lán)海階段,行業(yè)集中度亟待提升

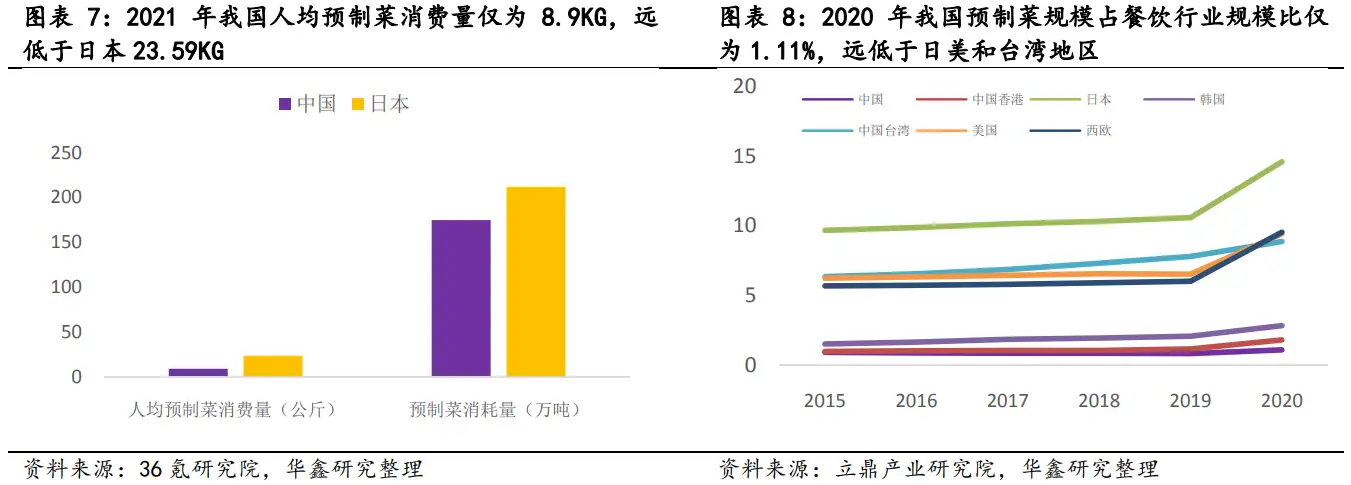

一方面,我國(guó)預(yù)制菜滲透率與美國(guó)和日本仍有較大差距,國(guó)內(nèi)預(yù)制菜滲透率僅10%-15%,預(yù)計(jì)2030年增至15%-20%;而美國(guó)、日本預(yù)制菜滲透率已達(dá)60%以上。36氪研究院顯示,2021年我國(guó)預(yù)制菜總消耗量達(dá)174.72萬(wàn)噸,人均預(yù)制菜消費(fèi)量?jī)H為8.9KG,遠(yuǎn)低于日本23.59KG;立鼎產(chǎn)業(yè)研究院顯示,2020年我國(guó)預(yù)制菜規(guī)模占餐飲行業(yè)規(guī)模比僅為1.11%,遠(yuǎn)低于日本14.61%,中國(guó)臺(tái)灣8.87%,美國(guó)9.44%。另一方面,當(dāng)前預(yù)制菜行業(yè)參與者眾多,規(guī)模小,行業(yè)集中度較低,規(guī)模化企業(yè)較少,尚未出現(xiàn)行業(yè)龍頭企業(yè)。我國(guó)預(yù)制菜行業(yè)CR10僅為14.23%,而日本預(yù)制菜行業(yè)CR5達(dá)64.04%;美國(guó)預(yù)制菜龍頭企業(yè)SYSCO市占率達(dá)16%。

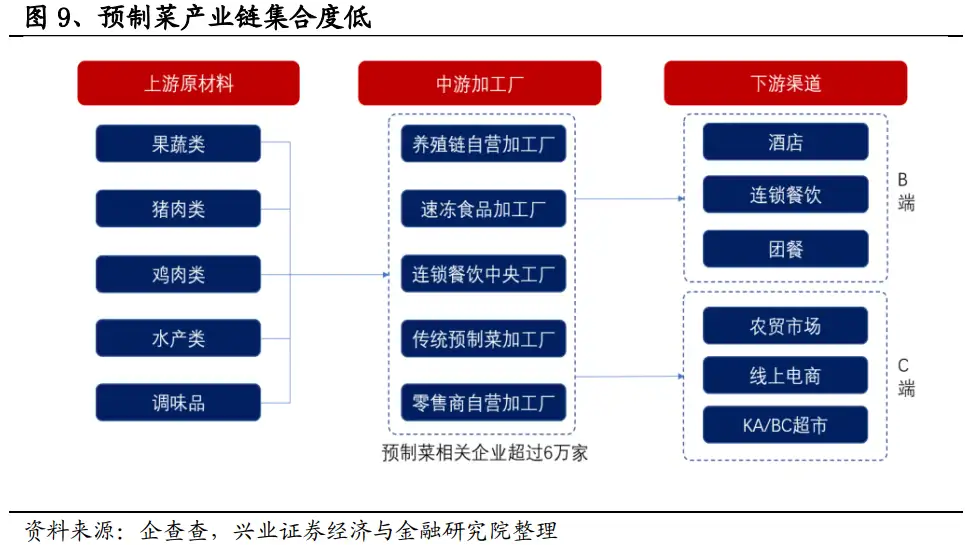

②產(chǎn)業(yè)鏈集合度低

預(yù)制菜上游原材料眾多,涉及蔬果、肉制品、水產(chǎn)品等農(nóng)產(chǎn)品以及調(diào)味品,中游加工企業(yè)流派眾多,同時(shí)下游兼顧BC渠道,細(xì)分來(lái)看,渠道結(jié)構(gòu)多元化程度較高。

③口味多元+產(chǎn)能布局尚未全國(guó)化,區(qū)域性較強(qiáng)

我國(guó)地大物博、人口眾多,各地區(qū)口味不一,催生出多種地方菜系,標(biāo)準(zhǔn)化難度較高。同時(shí)預(yù)制菜主要依靠冷鏈運(yùn)輸,而當(dāng)前相關(guān)企業(yè)規(guī)模尚小,全國(guó)化產(chǎn)能布局尚未完成。產(chǎn)能布局和冷鏈運(yùn)輸具有限制,疊加口味區(qū)域化特征,目前預(yù)制菜企業(yè)主要覆蓋部分地區(qū),行業(yè)內(nèi)尚未出現(xiàn)全國(guó)性龍頭。

三、驅(qū)動(dòng)因素

1.B端驅(qū)動(dòng):成本壓力+標(biāo)準(zhǔn)化要求

中國(guó)B端預(yù)制菜的驅(qū)動(dòng)主要在于以下幾點(diǎn):

(1)餐飲企業(yè)普遍面臨的人力、房租、原料壓力是最直接的催化

一方面,隨著租金和人力成本持續(xù)提升,倒逼餐企通過(guò)預(yù)制食材的方式,減少后廚面積、后廚員工等。根據(jù)信良記測(cè)算,使用預(yù)制菜模式后,成本端同比-42%。另一方面,中餐店物料復(fù)雜,難以在采購(gòu)上形成協(xié)同,專業(yè)的預(yù)制菜則具備一定規(guī)模優(yōu)勢(shì)。以味知香為例,公司采購(gòu)量最大的小黃瓜條的采購(gòu)價(jià)格與農(nóng)業(yè)部發(fā)布的牛肉批發(fā)價(jià)格相比,始終低于市場(chǎng)價(jià)。

(2)連鎖餐飲和在線外賣(mài)的發(fā)展對(duì)標(biāo)準(zhǔn)化提出更高要求

連鎖餐飲對(duì)于菜品的穩(wěn)定性要求較高,預(yù)制菜可以降低其管理的難度;同時(shí),預(yù)制菜降低了對(duì)于廚師的要求,使得連鎖餐飲更具備復(fù)制力,減輕了對(duì)于后廚的依賴。另外,在線外賣(mài)的發(fā)展也使得備餐時(shí)間被壓縮,預(yù)制菜則能提高出餐速度。

2.C端驅(qū)動(dòng):疫情催化+人口結(jié)構(gòu)變化+消費(fèi)升級(jí)+渠道升級(jí)

中國(guó)C端預(yù)制菜的驅(qū)動(dòng)主要在于以下幾點(diǎn):

(1)疫情完成天然消費(fèi)者教育

疫情影響下堂食不斷減少,餐企紛紛推出預(yù)制菜產(chǎn)品,推進(jìn)預(yù)制菜消費(fèi)者教育。2021年春節(jié),天貓年貨預(yù)制菜銷(xiāo)售同比增長(zhǎng)16倍,京東數(shù)據(jù)顯示1-2人小包裝預(yù)制菜的成交額同比增長(zhǎng)了3.5倍。

(2)人口結(jié)構(gòu)變化推進(jìn)專業(yè)化社會(huì)分工

伴隨人口老齡化和中國(guó)家庭規(guī)模小型化趨勢(shì),強(qiáng)化了家庭端對(duì)于高端烹飪簡(jiǎn)易化的訴求;女性就業(yè)比重和人均工作時(shí)間呈增加趨勢(shì),強(qiáng)化了家庭端對(duì)食材操作便捷性需求。

(3)人均可支配收入提高

對(duì)于家庭端消費(fèi)者來(lái)說(shuō)采購(gòu)預(yù)制菜產(chǎn)品往往比采購(gòu)農(nóng)產(chǎn)品價(jià)格更高。伴隨中國(guó)人均可支配收入提高,人們對(duì)于預(yù)制菜的溢價(jià)的接受程度與支付意愿將會(huì)逐步提高。

(4)便利的渠道提高C端預(yù)制菜的可得性

根據(jù)CCFA數(shù)據(jù),中國(guó)CVS行業(yè)以8%的速度快速增長(zhǎng),同時(shí)以味知香為代表的的預(yù)制菜專賣(mài)店也在加速全國(guó)化拓店,此外中國(guó)新零售渠道世界領(lǐng)先,廣泛的渠道讓預(yù)制菜C端滲透成為可能。

3.供給端驅(qū)動(dòng):資本布局,支撐行業(yè)擴(kuò)容

預(yù)制菜的投資熱為行業(yè)擴(kuò)容提供支撐。最近兩年,預(yù)制菜深受資本喜愛(ài)。珍味小梅園、三餐有料、尋味獅、望家歡等預(yù)制菜上下游各企業(yè)前后都在2021年獲得融資。專注預(yù)制菜的品牌味知香也在2021年成功上市。2022年,許多上市公司投資上億,新建擴(kuò)建預(yù)制菜產(chǎn)能,搶灘預(yù)制菜賽道。資本大量入場(chǎng),企業(yè)大規(guī)模擴(kuò)產(chǎn)所釋放的信號(hào)及對(duì)未來(lái)產(chǎn)能不斷增加的預(yù)期也強(qiáng)化了消費(fèi)者及渠道對(duì)預(yù)制菜的認(rèn)知。

四、市場(chǎng)規(guī)模

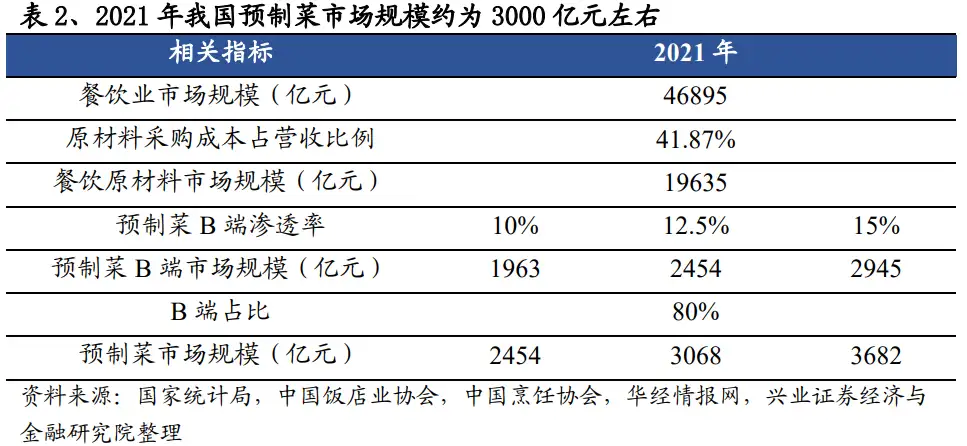

從餐飲市場(chǎng)出發(fā)推算2021年我國(guó)預(yù)制菜行業(yè)規(guī)模約為3000億元。根據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù),2021年我國(guó)餐飲業(yè)規(guī)模為4.96萬(wàn)億元;根據(jù)中國(guó)飯店業(yè)協(xié)會(huì)數(shù)據(jù),2019年原料進(jìn)貨成本平均占餐飲業(yè)營(yíng)收的41.87%,假設(shè)占比不變,則2021年餐飲業(yè)原材料市場(chǎng)為1.96萬(wàn)億元。根據(jù)《中國(guó)烹飪協(xié)會(huì)五年(2021-2025)工作規(guī)劃》,假設(shè)B端預(yù)制菜滲透率為10%-15%,則B端預(yù)制菜市場(chǎng)為1963-2945億元;根據(jù)華經(jīng)情報(bào)網(wǎng),2021年預(yù)制菜B端市場(chǎng)占比約80%,推算2021年預(yù)制菜整體市場(chǎng)規(guī)模約為2454-3682億元。

預(yù)計(jì)2026年我國(guó)預(yù)制菜市場(chǎng)規(guī)模有望達(dá)到近萬(wàn)億,5年CAGR約為24%。在測(cè)算中,1)假設(shè)餐飲原材料采購(gòu)成本占營(yíng)收比例41.87%不變;2)參考日本預(yù)制菜先B后C的發(fā)展歷程,同時(shí)考慮到疫情常態(tài)化下我國(guó)C端預(yù)制菜消費(fèi)的快速增長(zhǎng),假設(shè)預(yù)制菜B、C端占比由2021年的8:2變化至2026年的7:3,若2021-2026年我國(guó)餐飲市場(chǎng)CAGR為5%,2026年B端預(yù)制菜滲透率達(dá)25%,2026年預(yù)制菜市場(chǎng)規(guī)模有望達(dá)到近8950億元,5年CAGR約為24%。

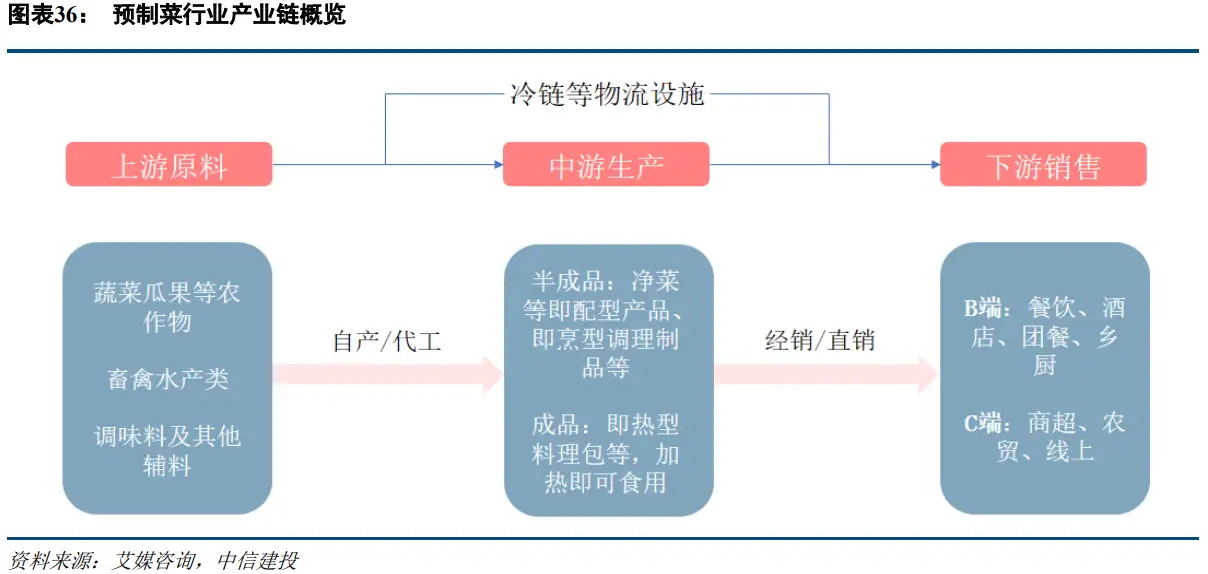

五、產(chǎn)業(yè)鏈分析

預(yù)制菜產(chǎn)業(yè)鏈:

1.產(chǎn)業(yè)鏈環(huán)節(jié)復(fù)雜,要求企業(yè)具備綜合實(shí)力

預(yù)制菜產(chǎn)業(yè)鏈涉及面廣,可挖掘空間大。鑒于我國(guó)飲食文化歷史悠久、底蘊(yùn)深厚,全國(guó)各地菜系種類(lèi)極為豐富,預(yù)制菜行業(yè)作為食品工業(yè)化趨勢(shì)下的一種新飲食方式,在下游日益多樣化的需求拉動(dòng)下,其產(chǎn)業(yè)鏈各環(huán)節(jié)將大有可為。從上游環(huán)節(jié)來(lái)看,預(yù)制菜上游主要為農(nóng)林牧漁行業(yè),包括蔬菜瓜果等農(nóng)產(chǎn)品原料、畜禽等肉制品原料以及魚(yú)蝦等水產(chǎn)品,此外還涉及到調(diào)味品及其他生產(chǎn)輔料。中游生產(chǎn)環(huán)節(jié)為預(yù)制菜行業(yè)發(fā)展的核心,決定了行業(yè)供給是否能與下游需求相匹配。特別是對(duì)于消費(fèi)者極為看重的菜品口味還原度問(wèn)題,需要生產(chǎn)企業(yè)通過(guò)生產(chǎn)技術(shù)工藝的不斷革新,來(lái)提供健康、美味、便捷的產(chǎn)品。而預(yù)制菜的銷(xiāo)售幾乎涵蓋食品行業(yè)的所有渠道,既包括B端的餐飲酒店、團(tuán)餐、鄉(xiāng)廚,也涉足C端消費(fèi)者所觸及的農(nóng)貿(mào)市場(chǎng)、商超、線上電商平臺(tái)等,銷(xiāo)售渠道可拓展性強(qiáng)。此外,冷鏈物流等基礎(chǔ)設(shè)施的保障也是行業(yè)能夠快速成長(zhǎng)的重要基礎(chǔ)。總體而言,面對(duì)需求增加,行業(yè)供應(yīng)端也亟需不斷優(yōu)化變革,加強(qiáng)上下游之間的協(xié)同,提升整體運(yùn)轉(zhuǎn)效率。同時(shí)要繼續(xù)加大市場(chǎng)培育,提升滲透率,釋放行業(yè)發(fā)展?jié)摿Α?/p>

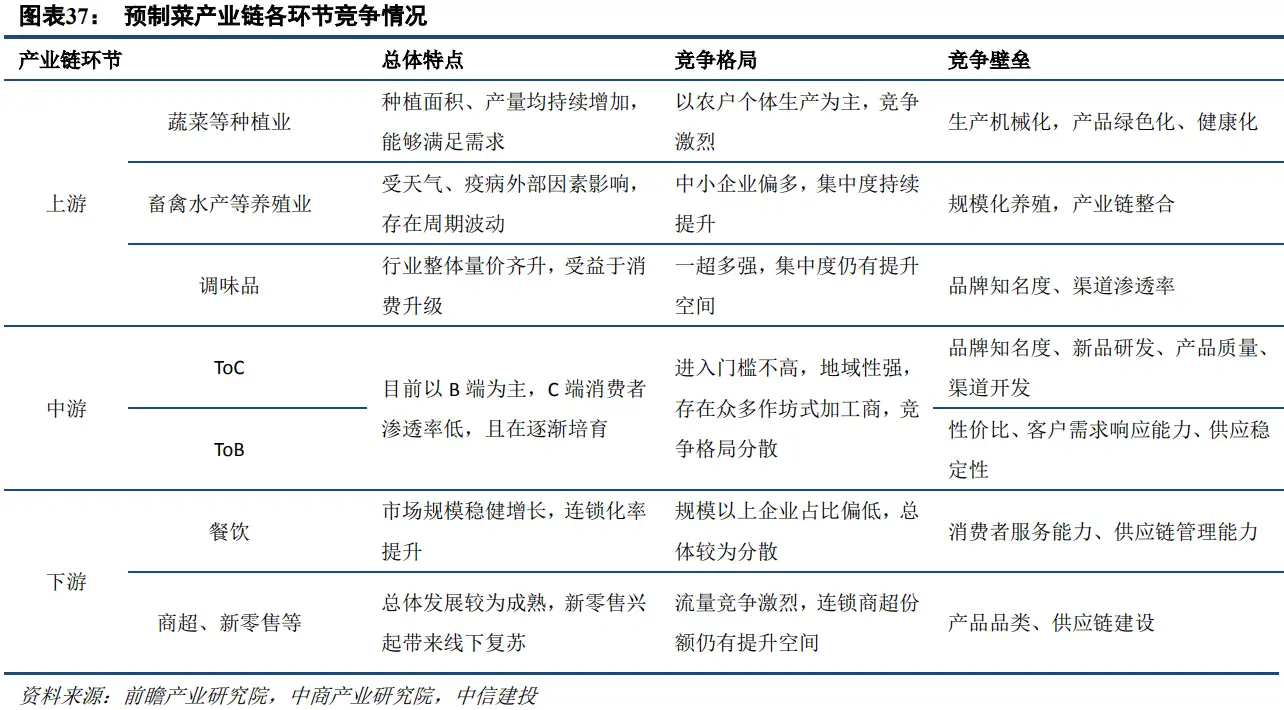

從產(chǎn)業(yè)鏈各環(huán)節(jié)的特點(diǎn)來(lái)看,預(yù)制菜上游行業(yè)主要為種植業(yè)、養(yǎng)殖業(yè),我國(guó)是傳統(tǒng)的農(nóng)業(yè)生產(chǎn)大國(guó),對(duì)于此類(lèi)農(nóng)副產(chǎn)品的生產(chǎn)擁有較為豐富的經(jīng)驗(yàn)。同時(shí)由于農(nóng)業(yè)乃國(guó)之根本,國(guó)家也對(duì)農(nóng)業(yè)生產(chǎn)提供諸多政策支持,農(nóng)產(chǎn)品產(chǎn)量能夠滿足市場(chǎng)需求。目前,我國(guó)農(nóng)業(yè)生產(chǎn)整體機(jī)械化程度不高,仍以個(gè)體農(nóng)戶生產(chǎn)為主。對(duì)于中游的預(yù)制菜生產(chǎn)企業(yè),當(dāng)下還是以面向B端客戶為主,C端消費(fèi)者對(duì)于預(yù)制菜的認(rèn)知需要進(jìn)一步培育。而且由于生產(chǎn)門(mén)檻不高,存在眾多作坊式小生產(chǎn)商,規(guī)模企業(yè)占比偏低,競(jìng)爭(zhēng)格局較為分散。最后,產(chǎn)業(yè)鏈下游的餐飲行業(yè)仍以中小餐飲為主,而商超渠道亟需進(jìn)行變革,搶奪線下流量。

2.參與者類(lèi)型不同,各具競(jìng)爭(zhēng)優(yōu)勢(shì)

近年來(lái),隨著行業(yè)景氣度的提升,大量新入局者不斷涌入,行業(yè)參與者眾多,但總體集中度仍然不高。下面我們從產(chǎn)業(yè)鏈延伸角度,將現(xiàn)有預(yù)制菜生產(chǎn)企業(yè)分為三大類(lèi):上下游產(chǎn)業(yè)縱向延伸企業(yè)、相關(guān)產(chǎn)業(yè)橫向跨界企業(yè)以及專業(yè)預(yù)制菜企業(yè)。其中,專業(yè)預(yù)制菜企業(yè)深耕行業(yè)多年,是行業(yè)的先行者;上游產(chǎn)業(yè)延伸企業(yè)是指上游原料企業(yè)向中下游延伸;相關(guān)產(chǎn)業(yè)跨界企業(yè)包括餐飲企業(yè)、零售企業(yè)和傳統(tǒng)速凍企業(yè),其中餐飲企業(yè)和零售企業(yè)屬于是從下游銷(xiāo)售渠道向中上游拓展;而傳統(tǒng)速凍企業(yè)是在自身產(chǎn)品基礎(chǔ)上橫向拓展進(jìn)入預(yù)制菜領(lǐng)域。鑒于不同類(lèi)型的預(yù)制菜企業(yè)具有不同的經(jīng)營(yíng)模式,本部分將對(duì)其進(jìn)行分析和對(duì)比。

(1)上下游企業(yè)縱向延伸類(lèi)

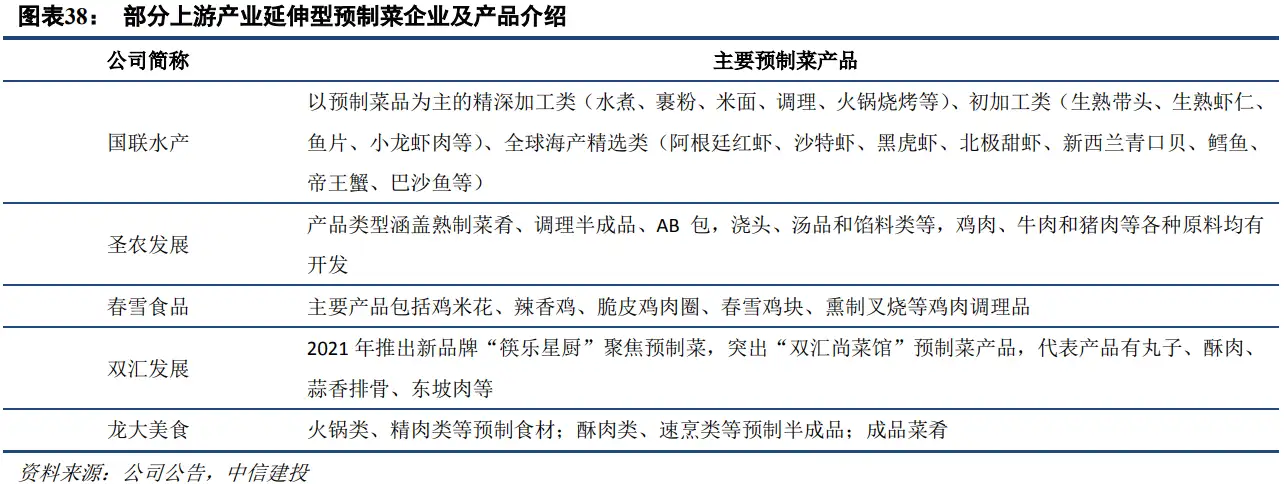

①上游產(chǎn)業(yè)延伸企業(yè)的優(yōu)勢(shì)主要體現(xiàn)在原料供應(yīng)的穩(wěn)定性和成本的可控性

預(yù)制菜生產(chǎn)的主要成本項(xiàng)為原材料成本,對(duì)企業(yè)的盈利能力影響較大。在這種背景下,原料供應(yīng)企業(yè)選擇向下進(jìn)行產(chǎn)業(yè)鏈延伸布局,不僅可以利用自身規(guī)模化生產(chǎn)優(yōu)勢(shì)降低原料成本,而且有助于打造企業(yè)的第二成長(zhǎng)曲線,降低原料價(jià)格周期性波動(dòng)對(duì)業(yè)績(jī)的影響。此外,對(duì)于原料企業(yè)而言,原有業(yè)務(wù)的銷(xiāo)售渠道(如將生鮮產(chǎn)品供應(yīng)商超、餐飲)也可為預(yù)制菜所復(fù)用。目前國(guó)內(nèi)相關(guān)企業(yè)如,水產(chǎn)領(lǐng)域的國(guó)聯(lián)水產(chǎn)等,雞肉領(lǐng)域的圣農(nóng)發(fā)展、春雪食品等,豬肉領(lǐng)域的雙匯發(fā)展、龍大美食等。

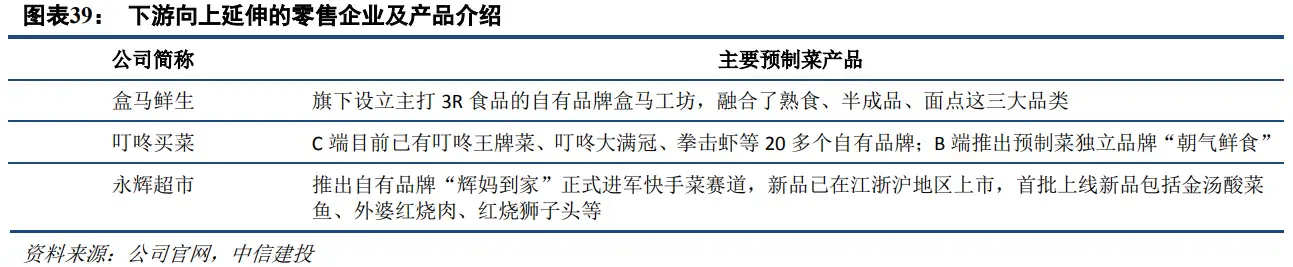

②下游行業(yè)向上游延伸,指零售出身的預(yù)制菜企業(yè)由于其直面終端消費(fèi)者,擁有C端渠道優(yōu)勢(shì)

大型零售商是線下流量的重要入口,依靠連鎖門(mén)店形成的渠道網(wǎng)絡(luò),擁有較高的供應(yīng)鏈效率。預(yù)制菜作為人們?nèi)粘I畈少?gòu)品,隨著需求的增加,勢(shì)必會(huì)成為零售商線下門(mén)店的重要引流品類(lèi)。零售商可以選擇通過(guò)代工的輕資產(chǎn)方式,布局預(yù)制菜領(lǐng)域。此外,零售商掌握大量線下消費(fèi)數(shù)據(jù),有利于利用數(shù)據(jù)優(yōu)勢(shì)更好把握消費(fèi)者需求變化。目前,國(guó)內(nèi)相關(guān)企業(yè)主要包括盒馬鮮生、叮咚買(mǎi)菜、永輝超市等新零售企業(yè)。

(2)其他產(chǎn)業(yè)橫向跨界類(lèi)型

其他相關(guān)產(chǎn)業(yè)橫向跨界玩家主要包括傳統(tǒng)速凍企業(yè)、餐飲企業(yè)。這類(lèi)企業(yè)原來(lái)的產(chǎn)品與預(yù)制菜關(guān)聯(lián)度高,一般擁有直接供應(yīng)鏈、品牌認(rèn)可度等優(yōu)勢(shì)。

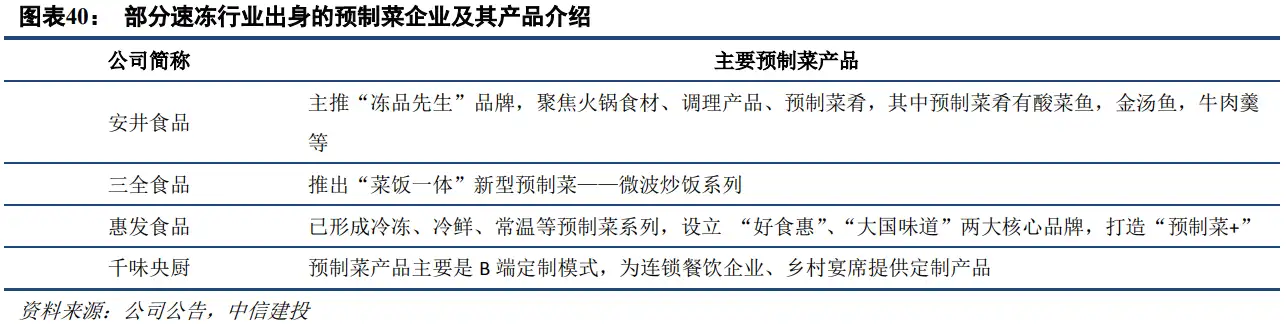

①傳統(tǒng)速凍企業(yè)跨界布局預(yù)制菜的主要優(yōu)勢(shì)在于其較強(qiáng)的供應(yīng)鏈能力以及渠道分銷(xiāo)能力

傳統(tǒng)的速凍食品企業(yè),如速凍米面制品龍頭三全食品、速凍調(diào)理制品龍頭安井食品,依托多年的主業(yè)經(jīng)營(yíng),在供應(yīng)端已建立起可輻射全國(guó)的生產(chǎn)、物流網(wǎng)絡(luò),規(guī)模優(yōu)勢(shì)突出,銷(xiāo)售渠道持續(xù)滲透。預(yù)制菜的生產(chǎn)、銷(xiāo)售與傳統(tǒng)速凍食品有諸多類(lèi)似之處,可以在采購(gòu)、生產(chǎn)、流通等環(huán)節(jié)實(shí)現(xiàn)業(yè)務(wù)協(xié)同,提升企業(yè)產(chǎn)品的附加值和盈利能力。

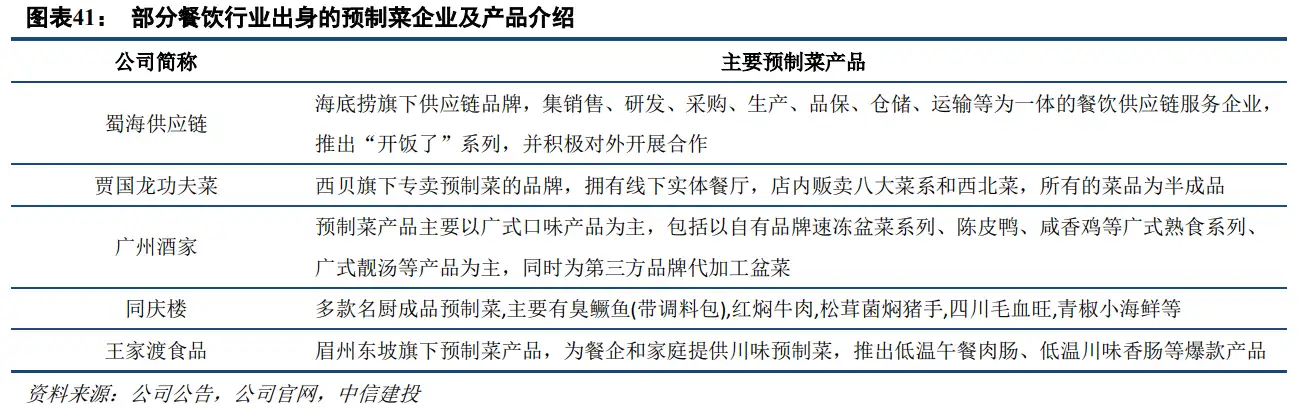

②餐飲企業(yè)進(jìn)入預(yù)制菜行業(yè)主要依托餐飲品牌自身知名度,擁有較為廣泛的消費(fèi)者基礎(chǔ)

大型連鎖餐飲企業(yè)往往通過(guò)自建中央廚房的方式為旗下門(mén)店提供標(biāo)準(zhǔn)化的預(yù)制菜品,來(lái)保證門(mén)店之間口味的穩(wěn)定性。部分餐飲企業(yè),如海底撈,其背后的供應(yīng)鏈平臺(tái)蜀海供應(yīng)鏈不僅能夠滿足原有品牌的需要,也能對(duì)外輸出食材供應(yīng)鏈解決方案服務(wù)。此外,在疫情導(dǎo)致線下餐飲門(mén)店流量減少的背景下,不少餐飲企業(yè)開(kāi)始嘗試餐飲零售化,通過(guò)將自家主打菜品通過(guò)預(yù)制菜的形式銷(xiāo)售給消費(fèi)者,部分緩解經(jīng)營(yíng)壓力。

(3)專業(yè)預(yù)制菜企業(yè)

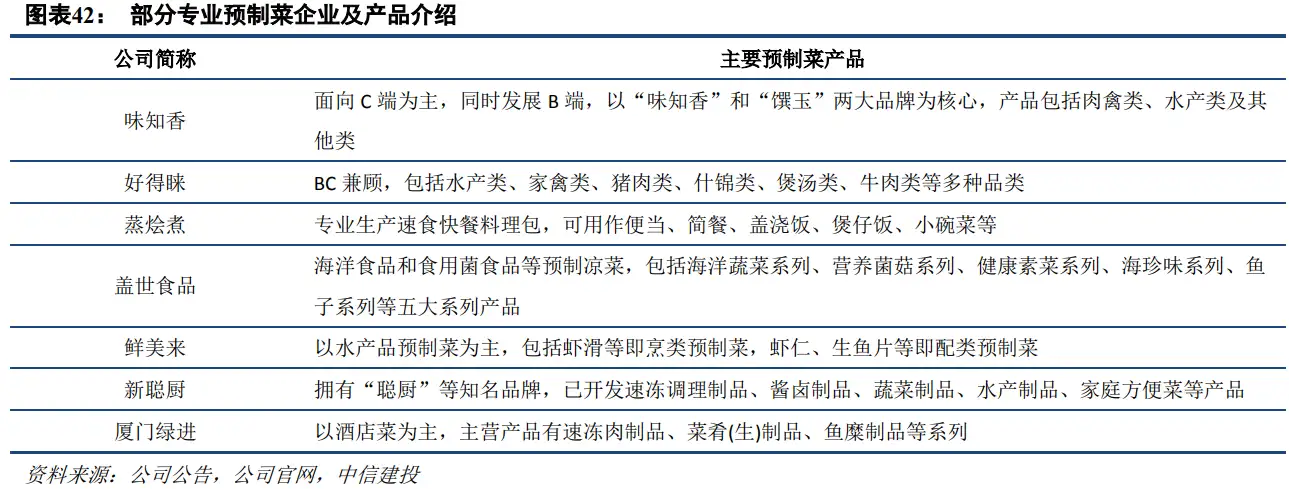

專業(yè)的預(yù)制菜企業(yè)深耕行業(yè)多年,渠道運(yùn)營(yíng)經(jīng)驗(yàn)豐富,產(chǎn)品研發(fā)力強(qiáng)。專業(yè)的預(yù)制菜生產(chǎn)企業(yè)經(jīng)過(guò)長(zhǎng)期的生產(chǎn)經(jīng)營(yíng),能夠明確自身市場(chǎng)定位,在細(xì)分品類(lèi)、細(xì)分區(qū)域、細(xì)分渠道上有著獨(dú)到理解。無(wú)論是直面C端消費(fèi)者的品牌建設(shè),需要持續(xù)的新品研發(fā)來(lái)滿足多樣化需求,還是為餐飲等B端提供定制化的產(chǎn)品服務(wù),專業(yè)型的預(yù)制菜企業(yè)仍然是行業(yè)內(nèi)最為重要的參與者。目前,我國(guó)專業(yè)的預(yù)制菜企業(yè)主要集中在華東、華南地區(qū),包括味知香、好得睞、蒸燴煮、蓋世食品、鮮美來(lái)、新聰廚、廈門(mén)綠進(jìn)等。

六、相關(guān)公司

1.上游農(nóng)牧水產(chǎn)企業(yè):

(1)豬肉類(lèi)

①雙匯發(fā)展:試水預(yù)制菜,疫情后加速培育。

公司早在2019年便與B端酒店菜類(lèi)代表湖南新聰廚食品簽訂戰(zhàn)略合作,在雙方長(zhǎng)達(dá)5年多的食材供應(yīng)合作基礎(chǔ)上進(jìn)一步匯聚資源優(yōu)勢(shì)、賦能互補(bǔ),合力發(fā)展酒店預(yù)制菜。2021年初成立餐飲事業(yè)部,組建專業(yè)團(tuán)隊(duì)運(yùn)作餐飲渠道,專注推廣預(yù)制切割、腌制調(diào)理、火鍋食材、醬鹵熟食等餐飲食材產(chǎn)品。目前預(yù)制菜產(chǎn)品包括藤椒雞肉、紅燒肉、土豆牛肉等筷樂(lè)星廚系列,咖喱雞肉、臺(tái)式鹵肉、魚(yú)香肉絲等帶范青年自熱米飯,丸子、酥肉等火鍋食材產(chǎn)品。

②龍大美食:上游養(yǎng)殖輔助,預(yù)制菜以B端為核心。

公司涉及養(yǎng)殖業(yè)務(wù),統(tǒng)一管理生豬供應(yīng)端,從而為下游產(chǎn)業(yè)鏈降低采購(gòu)成本、保障食材品質(zhì)。其肉制品業(yè)務(wù)從過(guò)去傳統(tǒng)的高低溫肉制品和中式醬鹵向料理包、冷凍調(diào)理制品、冷凍面點(diǎn)、方便速食等預(yù)制菜多品類(lèi)發(fā)展,未來(lái)有望進(jìn)一步開(kāi)發(fā)生鮮凈菜等項(xiàng)目。公司利用在餐飲OEM產(chǎn)品開(kāi)發(fā)和運(yùn)作方面的優(yōu)勢(shì),致力于打造餐飲行業(yè)中央廚房第一品牌,長(zhǎng)期合作的B端客戶已超過(guò)1000家,覆蓋百勝中國(guó)、海底撈、呷哺呷哺、阿香米線、宏?duì)钤⒂篮痛笸醯戎B鎖餐飲品牌。

③得利斯:2020年預(yù)制菜占比12%+,快速擴(kuò)產(chǎn)占比有望提升至20%+。

2020年公司狹義的預(yù)制菜體量(剔除低溫肉制品類(lèi))約4億+,占比12%+,2021年快速增長(zhǎng)。目前預(yù)制菜產(chǎn)能約3萬(wàn)噸,在建產(chǎn)能15萬(wàn)噸,其中山東本部10萬(wàn)噸產(chǎn)能已部分試生產(chǎn),陜西基地5萬(wàn)噸產(chǎn)能預(yù)計(jì)2022年7月投產(chǎn),整體預(yù)制菜產(chǎn)能預(yù)計(jì)2024年滿產(chǎn)。隨著產(chǎn)能快速擴(kuò)張、B端客戶資源壯大(B端占比70%),預(yù)計(jì)2022年預(yù)制菜收入將達(dá)到12億,占比有望提升至20%+。

(2)雞肉類(lèi)

①圣農(nóng)發(fā)展:調(diào)理肉制品占比30%,B端客戶資源豐富。

公司建立全球最完整配套的白羽肉雞自繁自養(yǎng)自宰及深加工全產(chǎn)業(yè)鏈,近年來(lái)加快食品業(yè)務(wù)布局,產(chǎn)能超過(guò)43.32萬(wàn)噸,擁有中式調(diào)理包、冷凍調(diào)理線、油炸、蒸煮、煙熏、碳烤、灌腸等多種工藝生產(chǎn)線。調(diào)理肉制品占比約30%,在售預(yù)制菜SKU近60個(gè),外加儲(chǔ)備共計(jì)150個(gè),已構(gòu)建100余人專業(yè)研發(fā)隊(duì)伍,為餐飲客戶提供強(qiáng)有力的菜品定制支持。B端定位中央廚房,積累豐富的客戶資源,建立完善的營(yíng)銷(xiāo)服務(wù)網(wǎng)絡(luò),擁有百勝、麥當(dāng)勞、德克士、漢堡王、豪客來(lái)、宜家等傳統(tǒng)餐飲巨頭客戶。

②春雪食品:雞肉調(diào)理品龍頭,收入占比過(guò)半。

公司自2002年起進(jìn)入雞肉深加工調(diào)理品領(lǐng)域,2019年雞肉調(diào)理品市占率4.07%,處于行業(yè)前列,2020年調(diào)理品產(chǎn)能5.8萬(wàn)噸,收入占比大幅提升至54.42%。產(chǎn)品涵蓋中式料理包、西式油炸裹粉、火鍋制品(雞肉丸、雞肉卷等)、雞肉烤串、健身代餐與兒童趣味等多個(gè)系列。渠道以B端批發(fā)零售為主,占比37%,餐飲客戶占比21%,加工工廠客戶占比10%,C端布局電商與商超。目前已覆蓋家樂(lè)福、大潤(rùn)發(fā)、家家悅、全家便利店、盒馬生鮮等大型超市與零售門(mén)店,同時(shí)成為德克士快餐、嘉吉?jiǎng)游锏鞍椎戎髽I(yè)的長(zhǎng)期供應(yīng)商。

(3)水產(chǎn)類(lèi)

①國(guó)聯(lián)水產(chǎn):B端C端齊發(fā)力,募資10億加碼預(yù)制菜。

公司是國(guó)內(nèi)大型海洋食品加工企業(yè),以美白對(duì)蝦、小龍蝦、羅非魚(yú)、海鱸魚(yú)等海鮮水產(chǎn)品類(lèi)加工為主,近年來(lái)發(fā)揮供應(yīng)鏈和研發(fā)優(yōu)勢(shì),產(chǎn)品結(jié)構(gòu)逐步向預(yù)制菜轉(zhuǎn)型。2020年預(yù)制菜收入7.3億元,營(yíng)收占比16%,產(chǎn)品包括裹粉、米面、火鍋燒烤、調(diào)理4大系列,并持續(xù)研發(fā)酸菜魚(yú)、金栗芙蓉蝦等多樣化預(yù)制菜品。2022年擬募資10億加碼預(yù)制菜6.9萬(wàn)噸產(chǎn)能。渠道覆蓋面廣,分為餐飲重客、流通、商超和電商新零售四類(lèi),擁有一大批如海底撈、呷哺呷哺、漢堡王、達(dá)美樂(lè)、永和大王、思念、永輝超市、沃爾瑪、大張超市、良之隆等大型優(yōu)質(zhì)客戶,同時(shí)緊隨新業(yè)態(tài)發(fā)展,開(kāi)拓興盛優(yōu)選、鍋圈食匯等新興客戶。

②佳沃食品:布局3R食品領(lǐng)域,打造高端營(yíng)養(yǎng)品牌

公司利用三文魚(yú)等優(yōu)質(zhì)原材料優(yōu)勢(shì),研發(fā)推廣健康營(yíng)養(yǎng)美味的3R相關(guān)產(chǎn)品(Ready to Cook、Ready to Heat、Ready to Eat),進(jìn)一步延伸產(chǎn)業(yè)鏈。2020年8月,推出C端“佳沃鮮生”品牌,上市多款三文魚(yú)、狹鱈、北極甜蝦增值產(chǎn)品;2021年三季度,推出面向母嬰客戶群體的高營(yíng)養(yǎng)兒童食品品牌“饞熊同學(xué)”,“三文魚(yú)鮮松”、“大西洋真鱈魚(yú)”、“北極甜蝦仁”、“三文魚(yú)脆脆片”、“豬肝蔬菜有機(jī)營(yíng)養(yǎng)面條”、“特級(jí)有機(jī)核桃油”等多款新品已上線電商平臺(tái)。

2.中游食品加工企業(yè)及下游零售企業(yè)

①安井食品:B、C兼顧,三路并進(jìn)

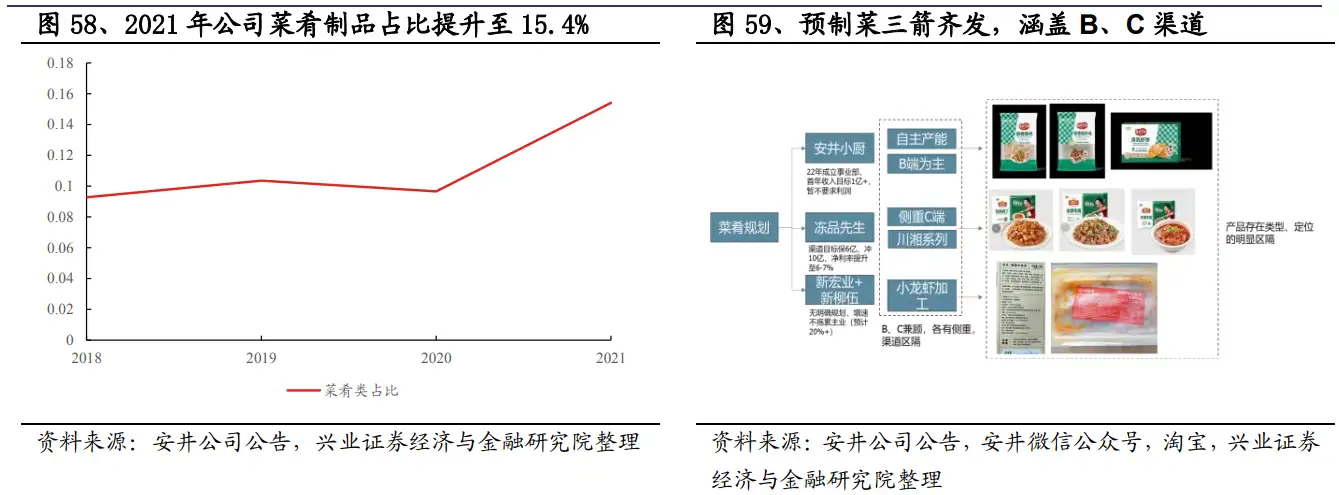

公司于2020年10月公告增資凍品先生,經(jīng)營(yíng)水發(fā)系列、預(yù)制食材類(lèi)業(yè)務(wù),同時(shí)于2021年6月公告控股新宏業(yè),2022年4月公告投資新柳伍,主攻小龍蝦預(yù)制菜肴。截止2021年,公司菜肴制品占比為15.4%,同時(shí)公司將預(yù)制菜上升至較高的戰(zhàn)略地位,三路并進(jìn),升級(jí)凍品先生“快手菜”系列,給予冰柜陳列支持導(dǎo)入市場(chǎng),進(jìn)行資源聚焦。公司于2022年推出安井小廚,針對(duì)B端發(fā)力,自產(chǎn)為主,配合安井的渠道、經(jīng)銷(xiāo)商服務(wù)管理、品類(lèi)推新能力均為上乘,作為速凍食品的優(yōu)秀綜合性企業(yè)切入預(yù)制菜賽道,看好其發(fā)展?jié)摿Α?/p>

②三全食品:參考日冷推出微波炒飯,焦炸丸子過(guò)渡至預(yù)制菜

公司于2022年3月推出“微波炒飯”系列,通過(guò)重新梳理炒飯的場(chǎng)景及定位,發(fā)現(xiàn)競(jìng)品賣(mài)得不好主因價(jià)值鏈定位不精準(zhǔn),因此公司依靠生產(chǎn)效率,將成本做到了7元+/份。目前已經(jīng)在天津、江蘇廠生產(chǎn),上量較快,6月陸續(xù)有自動(dòng)化設(shè)備到位,將持續(xù)改善生產(chǎn)效率,同時(shí)公司會(huì)加速渠道鋪貨。此外,公司推出家庭用的“空氣炸鍋”系列,計(jì)劃通過(guò)焦炸丸子過(guò)渡,瞄準(zhǔn)預(yù)制菜中的有預(yù)制食材領(lǐng)域,“產(chǎn)品邏輯”有望持續(xù)驅(qū)動(dòng)收入增長(zhǎng)。

③千味央廚:聚焦大B定制發(fā)展,兼顧中小B標(biāo)品擴(kuò)張

2020年大B受疫情影響經(jīng)營(yíng)有所承壓,2021年得益于肯德基等大客戶的恢復(fù)及加速擴(kuò)張,疊加新品的合作,如肯德基的臘八粥,恢復(fù)趨勢(shì)顯著。后續(xù)公司將持續(xù)以成品、半成品的中央工廠加工模式持續(xù)進(jìn)行預(yù)制菜的拓展。

④味知香:預(yù)制菜產(chǎn)品矩陣較豐富,推陳出新持續(xù)進(jìn)行

公司于2021上市,為業(yè)內(nèi)半成品菜上市第一股,以肉禽、水產(chǎn)類(lèi)半成品菜為主,產(chǎn)品SKU高于200個(gè),產(chǎn)品矩陣相對(duì)豐富。此外,公司緊跟市場(chǎng)需求,研發(fā)太湖白蝦、徽州刀板香等新品,開(kāi)發(fā)“味知香工坊”系列火鍋底料及煙熏風(fēng)味食品系列等,探索從半成品食材加工向成品供應(yīng)發(fā)展。

七、未來(lái)展望

下面我們從渠道端、產(chǎn)品端及供應(yīng)鏈三方面入手具體分析來(lái)把握預(yù)制菜行業(yè)的未來(lái)發(fā)展方向。

1.渠道端:B端起步,C端跟隨

(1)國(guó)內(nèi)預(yù)制菜市場(chǎng)仍以B端為主,B端現(xiàn)階段需求明確,增長(zhǎng)確定性強(qiáng)

從B端看,我國(guó)預(yù)制菜行業(yè)已走過(guò)“0-1”的起步/導(dǎo)入期,步入“1-N”的發(fā)展期。在“三高一低”成行業(yè)痼疾的背景下,餐企對(duì)降本增效的訴求十分迫切,對(duì)預(yù)制菜的主動(dòng)、被動(dòng)需求都較強(qiáng)。整體而言,B端現(xiàn)階段需求已十分明確,驅(qū)動(dòng)力強(qiáng),邏輯通暢,預(yù)制菜ToB廠商很有機(jī)會(huì)從當(dāng)下到不遠(yuǎn)的未來(lái)獲得穩(wěn)定而顯著可觀的增長(zhǎng)。

(2)投資者認(rèn)知不足限制C端當(dāng)下發(fā)展

結(jié)合海外預(yù)制菜發(fā)展歷程,C端市場(chǎng)蘊(yùn)含大潛力。但短期發(fā)展仍存在制約因素,如冷鏈物流配送半徑、口味囿于區(qū)域?qū)е聟^(qū)域規(guī)模效應(yīng)強(qiáng)而全國(guó)弱,口味還達(dá)不到消費(fèi)者預(yù)期,食品安全風(fēng)險(xiǎn)等。預(yù)制菜在C端的滲透率、消費(fèi)者認(rèn)知度、需求強(qiáng)度還有很大提升空間。

(3)預(yù)制菜C端長(zhǎng)期機(jī)會(huì)、潛力大

一方面,人口老齡化加深,人們工作時(shí)長(zhǎng)與強(qiáng)度不減,懶宅經(jīng)濟(jì)盛行,種種經(jīng)濟(jì)社會(huì)因素都表明,人們對(duì)預(yù)制菜的遠(yuǎn)期需求只增不減;另一方面,制約因素、痛點(diǎn)也并非無(wú)解。據(jù)2022年淘寶年夜飯報(bào)告,今年春節(jié)年夜飯出現(xiàn)南北大融合趨勢(shì),水餃、東北雞架等典型北方菜出現(xiàn)在南方年夜菜飯桌,而臘肉、盆菜、鳳凰單樅茶等南方美食茶品也成為北方家庭喜歡的年貨。

2.產(chǎn)品端:前期大單品戰(zhàn)略,后期走向差異化

(1)先B后C,前期以大單品起量是典型打法

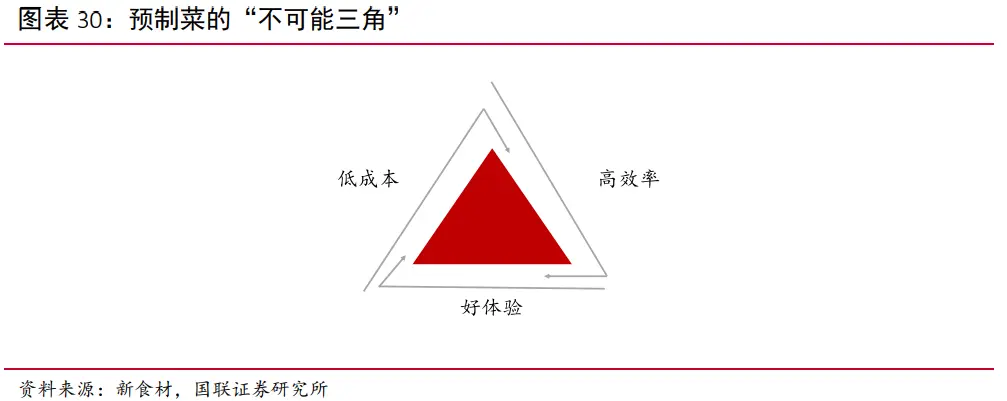

低成本、高效率、好體驗(yàn)共同構(gòu)成預(yù)制菜產(chǎn)品的“不可能三角”。其中,高效率和好體驗(yàn)分別對(duì)應(yīng)B端、C端的核心訴求。根據(jù)“先B后C”的發(fā)展規(guī)律,前期打法的要點(diǎn)在于把握低成本、高效率而暫時(shí)放棄好體驗(yàn)。而要想做到低成本、高效率,就必須上規(guī)模。所以,預(yù)制菜企業(yè)的典型打法是依靠大單品拓展渠道,憑借規(guī)模效應(yīng)獲得競(jìng)爭(zhēng)優(yōu)勢(shì),不斷提高市場(chǎng)份額。在大單品打開(kāi)銷(xiāo)路,獲得不錯(cuò)的出貨能力后,不斷進(jìn)行品類(lèi)擴(kuò)張。

(2)后期走向差異化,進(jìn)行品類(lèi)擴(kuò)張與創(chuàng)新將是必然選擇

隨著行業(yè)的發(fā)展,因模仿成本低廉,預(yù)制菜同質(zhì)化問(wèn)題日益凸顯。如今,市面上熱銷(xiāo)、典型的預(yù)制菜主要有佛跳墻、酸菜魚(yú)、花膠雞、盆菜、宮保雞丁、獅子頭、魚(yú)香肉絲、梅菜扣肉等,要么是自烹飪難度較大的硬菜,要么是酒店或家常的經(jīng)典菜。如果產(chǎn)品被模仿或隨著競(jìng)爭(zhēng)加劇,“大單品”策略將很容易喪失競(jìng)爭(zhēng)力。因此,要想獲得長(zhǎng)期競(jìng)爭(zhēng)力,后期走向差異化,進(jìn)行品類(lèi)擴(kuò)張與創(chuàng)新將是必然選擇。

(3)我國(guó)預(yù)制菜企業(yè)存在很大的品類(lèi)擴(kuò)張與創(chuàng)新空間

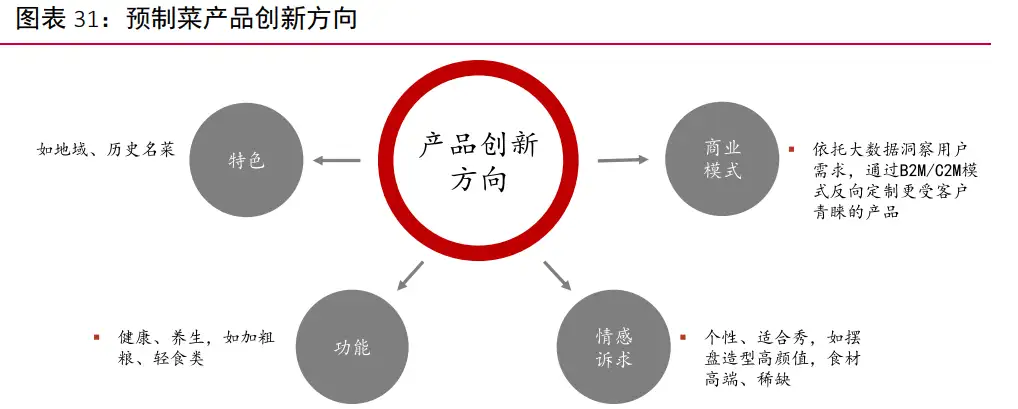

歐賽斯預(yù)計(jì),我國(guó)速凍預(yù)制菜領(lǐng)域能做成暢銷(xiāo)預(yù)制菜的單品有幾百個(gè)。對(duì)產(chǎn)品創(chuàng)新的方向,我們認(rèn)為可從特色(地域、歷史名菜)、功能(健康、養(yǎng)生,如加粗糧、輕食類(lèi))、情感訴求(個(gè)性、適合秀,如擺盤(pán)造型高顏值,食材高端、稀缺)等維度進(jìn)行。此外,還可依托大數(shù)據(jù)洞察用戶需求,通過(guò)B2M/C2M模式反向定制出更受客戶青睞的產(chǎn)品。

3.供應(yīng)鏈:降本增效,垂直一體化整合是趨勢(shì)

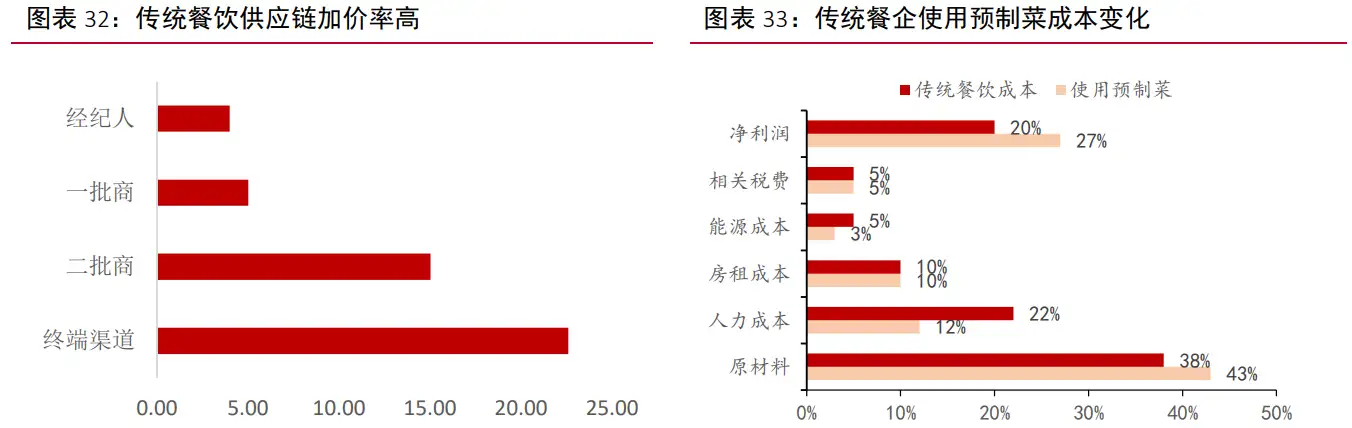

(1)傳統(tǒng)的餐飲供應(yīng)鏈供銷(xiāo)兩頭分散,交易環(huán)節(jié)眾多,交易效率低下

傳統(tǒng)食品供應(yīng)鏈一般節(jié)點(diǎn)包括經(jīng)紀(jì)人、一批商、二批商、終端渠道,整體加價(jià)率約為30-40%。相比之下,現(xiàn)代餐飲供應(yīng)鏈模式通常由中央廚房統(tǒng)一采購(gòu)、生產(chǎn)、運(yùn)輸,大幅減少了餐飲企業(yè)成本,使用預(yù)制菜能使餐廳凈利潤(rùn)增加約7%。

(2)垂直一體化資源整合成為主要趨勢(shì)

餐飲從原材料生產(chǎn)商到消費(fèi)者的全鏈條已初步成型,但受制于歷史、地域因素,餐飲供應(yīng)鏈的滲透率、運(yùn)行效率均有較大提升空間。速凍企業(yè)發(fā)展方向朝著上下游一體化靠攏,各個(gè)流通環(huán)節(jié)逐個(gè)攻破,頭部企業(yè)早先一部涉足餐飲供應(yīng)鏈系統(tǒng)建設(shè)布局,自下而上直接貼合下游需求,提供定制化產(chǎn)品服務(wù),結(jié)合優(yōu)質(zhì)供應(yīng)鏈基礎(chǔ),打造全方位品牌服務(wù)。市場(chǎng)上已經(jīng)出現(xiàn)了一批連鎖餐企延伸型、采購(gòu)資源延伸型公司,如功夫鮮食匯、蜀海、望家歡、彩食鮮等。

參考資料

- 華鑫證券-預(yù)制菜行業(yè)深度報(bào)告:藍(lán)海新格局,掘金正當(dāng)時(shí)

- 興業(yè)證券-預(yù)制菜行業(yè)深度:加速普及,滲透率提升空間巨大

- 中泰證券-預(yù)制菜行業(yè)深度報(bào)告:賽道篇,寥廓江天,百舸爭(zhēng)流

- 國(guó)聯(lián)證券-食品飲料行業(yè):預(yù)制菜,大行業(yè)小公司,渠道、產(chǎn)品、供應(yīng)鏈構(gòu)筑壁壘

- 民生證券-食品飲料行業(yè)尋找“高質(zhì)量”發(fā)展系列報(bào)告:預(yù)制菜行業(yè)深度報(bào)告,中式餐飲“工業(yè)革命”

- 廣發(fā)證券-食品飲料行業(yè)餐飲供應(yīng)鏈深度報(bào)告系列五:預(yù)制菜和冷凍烘焙行業(yè)格局有望優(yōu)化,龍頭優(yōu)勢(shì)明顯

- 中信建投-食品飲料行業(yè)預(yù)制菜產(chǎn)業(yè)鏈系列研究之一:厚積薄發(fā),老樹(shù)新芽

掃二維碼用手機(jī)看

上一個(gè):

常見(jiàn)的火鍋鍋底口味,你都吃過(guò)哪些?

下一個(gè):

預(yù)制菜產(chǎn)業(yè)鏈深度解析

上一個(gè):

常見(jiàn)的火鍋鍋底口味,你都吃過(guò)哪些?

下一個(gè):

預(yù)制菜產(chǎn)業(yè)鏈深度解析

CONTACT INFORMATION

聯(lián)系方式

Mobile website

手機(jī)網(wǎng)站

掃一掃,用手機(jī)瀏覽

二維碼")

ONLINE MESSAGE

聯(lián)系方式

客戶留言

描述:

? 重慶鼎中食品有限公司 Copyright ? 渝ICP備19007818號(hào)-1 網(wǎng)站建設(shè):中企動(dòng)力 重慶