暫時沒有內(nèi)容信息顯示

詳情

預制菜是運用現(xiàn)代標準化流水作業(yè),對菜品原料進行前期準備工作,簡化制作步驟,經(jīng)過衛(wèi)生、科學包裝,再通過加熱或蒸炒等方式,就能直接食用的便捷菜品。

預制菜的興起進一步加快了餐飲的工業(yè)化進程,在原料生產(chǎn)規(guī)模化進展緩慢、終端租金和人工成本剛性上升的大背景下,預制菜的可操作性強、模式成熟,在降本增效方面功能凸顯。

我國預制菜行業(yè)尚處于起步階段。隨著近幾年冷鏈技術快速發(fā)展,預制菜行業(yè)配送障礙逐漸消除,自2015年之后,行業(yè)進入快速發(fā)展期。

2006-2020年我國零售端預制菜行業(yè)(包括加工肉類與海鮮制品、加工蔬菜及水果制品、預制餐)CAGR為7.3%,2020年行業(yè)規(guī)模同比增長9.64%至2422億元。

預制菜發(fā)展歷程

預制菜最早起源于美國,20世紀60年代各種類型的預制菜開始實現(xiàn)商業(yè)化經(jīng)營,70年代末隨著日本經(jīng)濟進入高速發(fā)展,預制菜在日本迎來了20%以上的快速增長。

90年代后隨著麥當勞、肯德基等快餐店進入,我國開始出現(xiàn)凈菜配送加工廠,2000年后深加工的預制菜企業(yè)開始涌現(xiàn),但由于條件不成熟,行業(yè)整體發(fā)展仍較為緩慢。

2014年之后,隨著經(jīng)濟發(fā)展、外賣爆發(fā)式增長,行業(yè)進入快速發(fā)展期,至2020年,因疫情導致宅家消費爆發(fā),直接催化了預制菜消費加速。

預制菜行業(yè)特征

季節(jié)性

預制菜產(chǎn)品主要原材料為肉禽及水產(chǎn),由于食材供應存在季節(jié)性差異,部分產(chǎn)品供應受到季節(jié)限制。

另一方面,在元旦、春節(jié)、元宵等中國家庭團圓的傳統(tǒng)節(jié)日,越來越多的消費者購買者在選購產(chǎn)品時也會受習慣影響,偏向于選擇含有時令蔬菜的預制菜以簡化做飯過程,豐富餐桌菜品。因此,行業(yè)呈現(xiàn)出一定季節(jié)性特征。

區(qū)域性

我國預制菜行業(yè)存在較大的區(qū)域性特征。一方面,我國幅員遼闊,氣候、土壤、環(huán)境差異較大,不同地區(qū)物產(chǎn)各異,長期以來各地區(qū)形成了不同的飲食習慣和口味,最明顯的特征就是中餐具有眾多菜系。

另一方面,地區(qū)之間的經(jīng)濟發(fā)展程度不同,居民飲食結構也會相應產(chǎn)生差異,因而預制菜消費也具有一定的地區(qū)特征。

周期性

隨著經(jīng)濟的發(fā)展和居民對飲食要求的提升,預制菜產(chǎn)品銷售量逐步提升。

社會經(jīng)濟環(huán)境對整體消費有一定影響,客觀上也會影響到預制菜的消費,但行業(yè)整體處于上升區(qū)間,周期性不明顯。

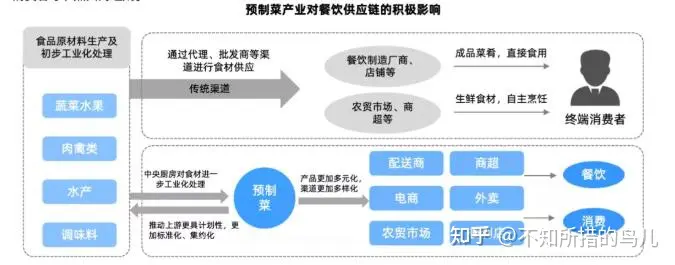

預制菜:餐飲供應鏈的重要創(chuàng)新

隨著預制菜的興起,以及我國餐飲行業(yè)標準化和連鎖化趨勢,餐飲供應鏈迎來重大創(chuàng)新與變革,各個環(huán)節(jié)都迎來成長機會。

中央廚房:預制菜行業(yè)核心

在B端和C端的雙層需求推動下,餐飲工業(yè)化革命應運而生,餐飲產(chǎn)業(yè)鏈不斷升級。

通過類似中央廚房等工廠的大量預制菜的工業(yè)化生產(chǎn)制造,簡化了廚房烹飪環(huán)節(jié),從而降低烹飪成本,提高烹飪效率。

中央廚房是將菜品用冷藏車配送,全部直營店實行統(tǒng)一采購和配送。中央廚房采用巨大的操作間,采購、選菜、切菜、調(diào)料等各個環(huán)節(jié)均有專人負責,將半成品和調(diào)好的調(diào)料一起,用統(tǒng)一的運輸方式,趕在指定時間內(nèi)運到分店。

央廚房處于預制菜供應鏈承上啟下的核心位置:中央廚房符合餐飲業(yè)工業(yè)化、現(xiàn)代化發(fā)展趨勢,為預制菜行業(yè)發(fā)展提供了廣闊的市場空間。

中央廚房涉及基地打造、食材采購、生產(chǎn)加工、物流運輸?shù)榷鄠€產(chǎn)業(yè)環(huán)節(jié),起著銜接上游產(chǎn)業(yè)(農(nóng)林牧漁、調(diào)味品等)和下游產(chǎn)業(yè)(商超、社區(qū)、學校、餐飲)的作用。

中央廚房已經(jīng)成為餐飲產(chǎn)業(yè)完善連鎖經(jīng)營體系,實現(xiàn)物流系統(tǒng)化與規(guī)模經(jīng)營有機結合的有效途徑,是餐飲連鎖企業(yè)穩(wěn)定發(fā)展的有力保證。

中央廚房市場布局

不同行業(yè)背景的企業(yè)紛紛著手布局中央廚房,其中業(yè)務較出色的企業(yè)有“蜀海供應鏈”和“千味央廚”,另外還涉及以下幾類企業(yè):(1)連鎖餐飲企業(yè):如西貝、外婆家、海底撈、外婆家、真功夫、永和大王等;(2)大型團餐企業(yè):如千喜鶴、快客利、北京健力源等;(3)大型商超:如永輝超市、中百集團等;(4)便利店:如Today、羅森等。

成本方面

中央廚房提供從食材集中采購到統(tǒng)一物流配送一體化供應鏈服務,能夠較大程度的控制餐飲企業(yè)原材料采購、人工、租金等成本,達到真正緩解“三座大山”的效用。

增收方面

利潤取決于客流量和單價兩大方面。預制菜肴能夠從線上線下吸引更多的客流量,在保證相同的菜品品質(zhì)下,消費者復購從而形成良性循環(huán),增加菜品豐富程度,為B端企業(yè)賦能。

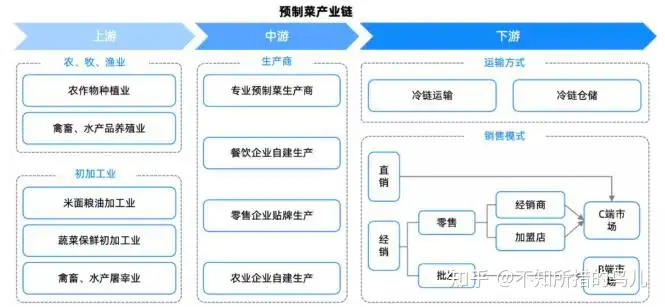

預制菜行業(yè)產(chǎn)業(yè)鏈

產(chǎn)業(yè)鏈上游

上游以基礎農(nóng)產(chǎn)品為主,農(nóng)業(yè)企業(yè)具備先天優(yōu)勢:上游為農(nóng)牧漁業(yè)及初加工業(yè),整體分布分散,有實力的中游廠商會介入上游環(huán)節(jié)。

此外,農(nóng)業(yè)企業(yè)依托原材料優(yōu)勢和渠道積累,也常布局預制菜業(yè)務,如圣農(nóng)、正大、新希望等。

直接原材料成本影響大。主材、輔材及調(diào)味品等直接原材料投入占預制菜產(chǎn)品總成本比重較大,因而其價格波動對預制菜成本影響較大,最終影響到預制菜行業(yè)的盈利水平。

產(chǎn)業(yè)鏈中游

中游生產(chǎn)環(huán)節(jié)玩家多樣,盈利能力也有所分化。

主要涉及專業(yè)預制菜廠商(含速凍食品商)、餐飲企業(yè)自建央廚、上游農(nóng)業(yè)企業(yè)、部分零售型企業(yè)等。

產(chǎn)業(yè)鏈下游

下游是消費市場及餐飲市場,B端餐企工業(yè)化升級需求+C端新鮮&健康的飲食習慣+新零售模式三重共振,預制菜市場正處快速增長階段。預制菜下游可分為B端市場與C端市場,占比約為8:2。

其中,餐飲企業(yè)是下游市場的主賽道;商超、便利店是預制菜重要渠道,具備有一定的“最后一公里”優(yōu)勢;新零售(生鮮電商、社區(qū)團購、新型火鍋超市)和直播平臺正成為預制菜新的銷售渠道。

預制菜市場格局:主要涉及四類玩家

預制菜產(chǎn)業(yè)中游企業(yè)整體可分為四大流派,背后的企業(yè)基因不同。

專業(yè)生產(chǎn)商

具備產(chǎn)品型思維,擅長打造爆款產(chǎn)品、渠道建設,在規(guī)模生產(chǎn)方面具備優(yōu)勢,但其中也可以分B端和C端,互相之間又存在一定區(qū)隔。C端型企業(yè)具備維護品牌力,且不善于點對點服務開發(fā),做B端意愿不強;而B端企業(yè)做C端不善于打造品牌。

餐飲企業(yè)

天然為服務型思維,在菜品研發(fā)、品牌溢價、門店會員群體方面具備優(yōu)勢,但是包裝食品運營前期需要前置投入,考驗企業(yè)渠道建設和服務能力,難點在于中間的思維轉(zhuǎn)化和團隊組建。

零售型企業(yè)

產(chǎn)品豐富度較高,且輕資產(chǎn)運營為主,善于消費者洞察和利用數(shù)據(jù)驅(qū)動,背后是零售型思維,但劣勢在于品質(zhì)難以管控,且產(chǎn)品難以走出自身平臺。

上游農(nóng)業(yè)企業(yè)

農(nóng)業(yè)企業(yè)由于掌握上游,且依托農(nóng)畜產(chǎn)品積累有豐富渠道,在預制菜發(fā)展方面具備天然優(yōu)勢,但問題還是如何平衡好B端和C端、新舊產(chǎn)品間關系。

預制菜競爭格局:集中度低,競爭激烈

雖然我國預制菜行業(yè)已經(jīng)初具規(guī)模,但相較發(fā)達市場而言整體還較為落后,仍然存在銷售區(qū)域小、地域特征明顯、參與者眾多、行業(yè)集中度低、規(guī)模以上企業(yè)較少等問題。

地域特征明顯

預制菜產(chǎn)品依賴冷鏈運輸,物流成本及產(chǎn)品新鮮度要求限制了加工企業(yè)產(chǎn)品配送半徑。

這就意味著其在原材料采購、產(chǎn)品運輸方面有較大的局限性,客戶群體地理位置會相對局限,產(chǎn)品口味、樣式亦會受所在地理位置飲食習慣影響,一定程度上限制了客戶數(shù)量及范圍的擴展。

行業(yè)集中度低,市場化程度高

預制菜行業(yè)以中小規(guī)模企業(yè)為主,市場集中程度較低,尚未形成全國化經(jīng)營企業(yè)。但由于我國預制菜肴的加工起步較晚,近70%以上的預制菜加工企業(yè)仍處于小、弱、散的狀態(tài),不少是個體工商戶和作坊式的生產(chǎn)加工模式。因此,目前行業(yè)整體集中度較低,仍舊處在藍海競爭,尚未出現(xiàn)全國性的龍頭企業(yè)。

渠道競爭逐步轉(zhuǎn)化為品牌競爭

預制菜企業(yè)主要客戶是區(qū)域內(nèi)各加盟商,包括生鮮食品店、農(nóng)貿(mào)市場攤販、超市等,少部分產(chǎn)品直接銷售給餐廳和終端消費者。由于加盟商的零售性質(zhì),其覆蓋范圍較小,對產(chǎn)品推廣力度有限。目前,行業(yè)內(nèi)企業(yè)開始重視品牌建設,通過投放廣告、舉辦推廣活動、聘請代言人等方式提升品牌知名度。

市場化程度高

由于預制菜行業(yè)進入門檻相對較低,行業(yè)內(nèi)企業(yè)眾多,行業(yè)業(yè)態(tài)多元豐富,市場化程度高,競爭充分。

一級市場火熱

近年來,預制菜受到廣泛關注,行業(yè)業(yè)態(tài)呈現(xiàn)多樣化,眾企業(yè)“跑馬圈地”進行時。不少新興預制菜品牌已獲得多輪融資,行業(yè)處于藍海之中,發(fā)展前景廣闊。

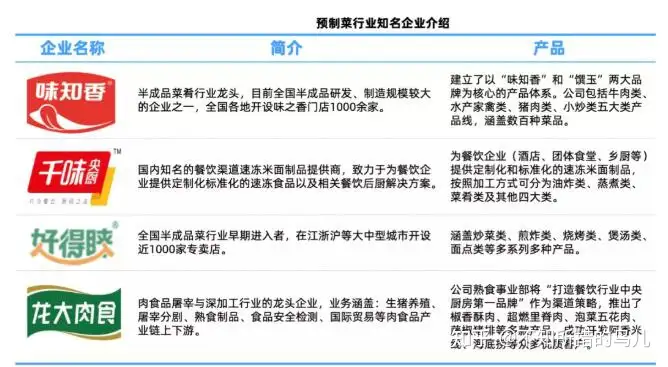

專注預制菜研發(fā)、生產(chǎn)和銷售的味知香已成功上市;珍味小梅園、王家渡食品獲得千萬級融資;海底撈推出的“開飯了”系列產(chǎn)品已在各大官方渠道上線;賈國龍功夫菜上架西貝門店;安井食品成立“凍品先生”,發(fā)展速凍菜肴系列產(chǎn)品;盒馬鮮生、每日優(yōu)鮮也在加速布局。

龍頭規(guī)模10億以上,平均企業(yè)規(guī)模1500萬,整體格局仍分散

目前行業(yè)主要龍頭基本達到10億規(guī)模,包括蒸燴煮、聰廚(新湘廚)、佳宴食品、廈門綠進、信良記等,但相比于2000億市場空間而言,市場格局極為分散,此外億元級別企業(yè)較多,行業(yè)內(nèi)平均企業(yè)規(guī)模在1500萬左右,多承擔代工廠任務。

味知香成立于2008年,位于江蘇蘇州,公司深耕預制菜行業(yè),是集菜品研發(fā)、生產(chǎn)、銷售為一體的食品加工企業(yè),處于行業(yè)領先地位。

2010年開設第一家專賣店2012年開放加盟,2015年升級2.0旗艦店,2021年順利在上交所主板上市,是國內(nèi)第一批深耕預制菜的企業(yè),也是A股預制菜第一股。

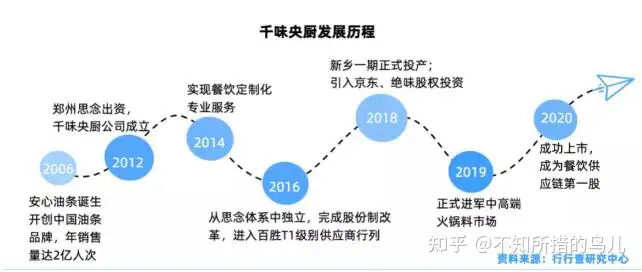

千味央廚于2012年成立,位于河南鄭州,公司起源于思念食品,專注于速凍食品B端業(yè)務,對接大型連鎖餐飲集團、酒店、團餐食堂,后成為中國最早為餐飲連鎖企業(yè)提供通用速凍半成品及定制化餐飲解決方案的企業(yè)。

預制菜行業(yè)發(fā)展的痛點

受原材料價格波動影響較大預制菜主要原材料是肉禽及水產(chǎn)等食材,占產(chǎn)品成本的90%以上。

由于肉禽及水產(chǎn)的產(chǎn)量容易受自然條件等不可抗力的影響而產(chǎn)生波動,并通過市場供求關系影響原材料價格,產(chǎn)生價格波動,對預制菜行業(yè)的成本造成影響。

食品安全問題影響行業(yè)信譽人們對于食品安全問題的重視程度逐步加強。目前,我國預制菜企業(yè)多數(shù)仍采用作坊式加工模式。

這類企業(yè)設備工藝落后,相應的質(zhì)量控制體系和管理制度不完善,無法對采購、生產(chǎn)、銷售過程進行充分可靠的食品安全控制。

如果發(fā)生食品安全問題,可能會波及整個行業(yè),使消費者喪失對預制菜產(chǎn)品的信心,有損行業(yè)信譽。

預制菜企業(yè)品類受限不同于西餐餐飲結構簡單,中餐有八大菜系,每個菜系都有很多的SKU,下游餐飲店的需求多樣且分散。而上游供應預制菜的工廠,在重資產(chǎn)的設備限制下,為了追求規(guī)模效應最大化,預制菜企業(yè)大多只能專注于最擅長的2-3個品類。

預制菜對新鮮度要求很高,冷鏈市場尚未成熟預制菜因為講求新鮮,所以極其依賴供應鏈的速度與效率。

當前我國冷鏈市場尚未成熟,冷鏈流通率低、產(chǎn)品腐損率高是冷鏈市場現(xiàn)狀。與發(fā)達國家相比,中國冷鏈流通率仍較低、腐損率偏高,冷鏈效率仍有較大提升空間。

掃二維碼用手機看

Mobile website

手機網(wǎng)站

掃一掃,用手機瀏覽

ONLINE MESSAGE

聯(lián)系方式

客戶留言

描述:

? 重慶鼎中食品有限公司 Copyright ? 渝ICP備19007818號-1 網(wǎng)站建設:中企動力 重慶